Нужен ли приказ на дооборудование основного средства

После частичной ликвидации амортизацию по основному средству продолжайте начислять исходя из его стоимости, скорректированной на стоимость ликвидированной части. Такой порядок подтвержден письмом Минфина России от 27 августа 2008 г. Хотя это письмо содержит ссылки на старую редакциюНалогового кодекса РФ, выводы, сделанные в нем, можно применять и сейчас с поправкой на действующие нормы права. Если часть основного средства ликвидируется вне рамок реконструкции, то расходы напроведение ликвидации относятся к текущим расходам организации. Если такого подразделения в организации нет, то расходы на частичную ликвидациюосновного средства предварительно на счете 23 не учитывайте.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Правила составления приказа о проведении модернизации основного средства – образец для скачивания

- Увеличение стоимости основных средств

- Приказ на модернизацию ОС

- Модернизируем, улучшаем, дооборудуем…

- Как отразить в учете достройку (дооборудование) основных средств

- Учет расходов на модернизацию и реконструкцию основных средств

- Что такое модернизация основных средств

- Документальное оформление модернизации основных средств

- Актуально об основных средствах

- Приказ о модернизации основного средства

Правила составления приказа о проведении модернизации основного средства – образец для скачивания

ВИДЕО ПО ТЕМЕ: Принятие к учету ОС в 1С 8.3 - пошаговая инструкцияУчет расходов на модернизацию и реконструкцию основных средств Учет расходов на модернизацию и реконструкцию основных средств И. Как известно, ремонт, модернизация и реконструкция являются способами восстановления основных средств. Однако если при осуществлении любого вида ремонта текущего, среднего, капитального технико-экономические показатели объекта не меняются, то проведение работ по модернизации и реконструкции приводит к повышению первоначально принятых показателей функционирования объекта основных средств.

Очевидно, что имеет различия и учет расходов на ремонт и на модернизацию. Расходы на ремонт объекта основных средств не приводят к изменению его первоначальной стоимости, а расходы на модернизацию или реконструкцию объекта основных средств и в бухгалтерском п.

Так как порядок учета расходов на ремонт и на модернизацию объекта основных средств различен, особое значение для отражения операций в бухгалтерском и налоговом учете имеет квалификация произведенных расходов. Но часто бухгалтеру трудно определить, к какому виду расходов ремонту или модернизации относятся расходы, связанные с восстановлением объекта основных средств, в связи с тем что в бухгалтерском и налоговом законодательстве не определено, какие затраты являются расходами на ремонт.

По нашему мнению, для правильной квалификации расходов на модернизацию и реконструкцию организациям следует руководствоваться Сводом правил "Правила обследования несущих строительных конструкций зданий и сооружений", утвержденным постановлением Госстроя России от 21. Кроме того, определение понятия "реконструкция" дано в ст. В целях налогообложения прибыли к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и или другими новыми качествами.

Реконструкцией считается переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. Техническое перевооружение включает комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным п.

Обращаем внимание читателей журнала на то, что для отнесения проведенных работ к ремонту или модернизации бухгалтеру необходимо тщательно проанализировать оформление произведенных организацией работ заключенный договор подряда, акты о приемке выполненных работ , чтобы на основании этих документов можно было доказать, что именно проведено - ремонт или модернизация объектов основных средств. Документальное оформление операции по модернизации объекта основных средств Так же как и любая другая хозяйственная операция, осуществляемая субъектом хозяйственной деятельности, модернизация объекта основных средств должна оформляться соответствующими первичными документами.

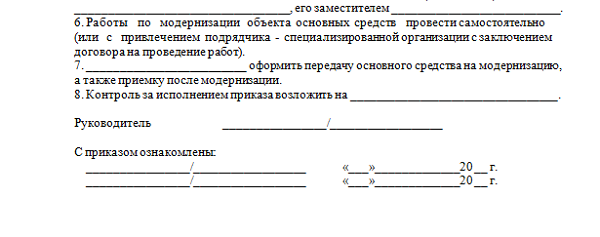

Для проведения модернизации объекта основных средств в организации должен быть издан приказ, в котором следует указать причины модернизации, сроки ее проведения, а также Ф. Данный документ необходим и в целях налогового учета для обоснования экономической целесообразности данных расходов согласно ст. Кроме того, из п. Перед проведением работ по модернизации объекта основных средств в организации создается комиссия, которая производит осмотр объекта основных средств, требующего модернизации, составляет график проведения работ и утверждает сметно-техническую документацию.

Отметим, что провести работы по модернизации объекта основных средств организация может самостоятельно хозяйственным способом или с привлечением подрядчика - специализированной организации.

Если модернизация объекта основных средств выполняется силами сторонней организации, должен быть заключен договор на проведение работ. Отметим, что федеральным органом государственной власти не утверждена унифицированная форма для передачи основного средства на модернизацию.

Если же основное средство модернизируется сторонней организацией, то передача основного средства подрядчику должна оформляться актом приема-передачи, составляемым по форме N ОС-1. Для оформления и учета приема-сдачи объектов основных средств после модернизации составляется акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме N ОС-3, который подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации структурного подразделения , проводившей модернизацию, утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если модернизация объекта основных средств выполняется сторонней организацией, то данный акт составляется в двух экземплярах: первый остается у организации-заказчика, второй передается организации, проводившей модернизацию. Сведения о реконструкции или модернизации вносятся в инвентарную карточку учета объекта основных средств форма N ОС-6.

Особенности учета расходов на модернизацию основных средств В соответствии с п. Если объект основных средств при проведении модернизации не используется в деятельности организации, направленной на получение дохода, амортизация по нему для целей налогового учета не начисляется.

В соответствии с абзацем вторым п. Материально-производственные запасы, полученные при проведении работ по модернизации основного средства снятые с объекта основного средства , принимаются к учету в составе прочих доходов как активы, полученные безвозмездно. Пунктом 10. При этом остаточная стоимость основного средства не уменьшается на стоимость демонтированных частей.

Сдача подразделениями на склад материалов, полученных от разборки основных средств, оформляется накладными на внутреннее перемещение материалов п. Если в результате модернизации и реконструкции улучшаются повышаются первоначально принятые нормативные показатели функционирования объектов основных средств срок полезного использования, мощность, качество применения и т. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.

В случае улучшения повышения первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации срок его полезного использования пересматривается п. В то же время организация может принять решение не изменять срок полезного использования объекта основных средств, например, если в результате модернизации увеличились мощность и быстродействие компьютера.

Начисление амортизации после модернизации объекта основных средств Если срок полезного использования объекта основных средств после модернизации останется прежним, изменение первоначальной стоимости основного средства все равно приведет к необходимости пересчета нормы амортизационных отчислений по этому объекту.

Объект основных средств стоимостью 120 000 руб. Срок полезного использования этого объекта пересмотрен в сторону увеличения на 2 года. Годовая сумма амортизационных отчислений в размере 22 000 руб. На основании п. Но что делать, если срок полезного использования после модернизации не увеличился?

В этом случае годовая сумма амортизационных отчислений устанавливается исходя из увеличенной стоимости основного средства и оставшегося срока полезного использования. В продолжение предыдущего примера предположим, что после дооборудования срок полезного использования объекта основных средств не пересмотрен.

Годовая сумма амортизационных отчислений в размере 44 000 руб. Организация может модернизировать основное средство, если его остаточная стоимость к моменту окончания работ будет равной нулю. При этом организация устанавливает новый срок полезного использования объекта основного средства, в течение которого будут погашаться расходы на модернизацию. Новый срок полезного использования - 2 года.

Годовая сумма амортизационных отчислений в размере 20 000 руб. Изменение первоначальной стоимости объекта основных средств в налоговом учете Согласно п. В соответствии со ст. Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом согласно п. Если изначально по объекту основных средств был установлен максимально возможный срок полезного использования, определяемый в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.

Срок полезного использования объекта основных средств определяется налогоплательщиком на дату его ввода в эксплуатацию в пределах сроков, установленных Классификацией основных средств.

При этом дополнительного обоснования выбора того или иного конкретного срока эксплуатации, принятого для объекта основных средств, не требуется. Если объект основных средств не поименован ни в одной из амортизационных групп, установленных Классификацией основных средств, то налогоплательщик устанавливает срок его полезного использования на основании рекомендаций завода-изготовителя или в соответствии с техническими условиями п.

Законодательством о налогах и сборах не предусмотрена возможность установления налогоплательщиком в целях исчисления амортизации сроков в индивидуальном порядке. Амортизация по объектам основных средств исчисляется исходя из первоначальной остаточной стоимости срока полезного использования и метода начисления амортизации, выбранного налогоплательщиком из двух возможных методов, предусмотренных ст. Например, организация произвела модернизацию объекта основных средств.

В результате модернизации произошло увеличение стоимости объекта, при этом срок полезного использования объекта не изменился. Организация имеет право не изменять срок полезного использования объекта основных средств после завершения модернизации. В этом случае норма амортизации, установленная при введении объекта в эксплуатацию, не пересчитывается.

При этом амортизация по модернизируемому объекту продолжает начисляться в рассматриваемой ситуации до того момента, когда произойдет полное списание первоначальной стоимости объекта основных средств, либо до выбытия данного объекта из состава амортизируемого имущества. Первоначальная стоимость объекта основных средств - 30 000 руб.

Срок полезного использования - 36 месяцев. Объект основных средств введен в эксплуатацию в феврале 2004 года и должен полностью самортизироваться в феврале 2007 года. Сумма амортизационных отчислений - 833,40 руб. В январе 2007 года 35-й месяц проведена модернизация объекта основных средств и его стоимость увеличена на 2000 руб. Новая первоначальная стоимость объекта основных средств равна 32 000 руб. Сумма ежемесячных амортизационных отчислений с 1 февраля - 888,96 руб.

Остаточная стоимость объекта основных средств после модернизации - 2831 руб. Оставшийся срок полезного использования объекта основных средств равен 1 месяцу. Следовательно, амортизация в налоговом учете будет начисляться в течение 2 месяцев после окончания срока полезного использования.

Таким образом, в налоговом учете после проведения модернизации объекта основных средств без увеличения срока его полезного использования ежемесячная норма амортизации не изменяется, а период погашения стоимости объекта основных средств через амортизационные отчисления увеличивается.

На основании вышеизложенного можно сделать вывод о том, что порядок списания стоимости модернизированных основных средств без увеличения срока полезного использования в бухгалтерском и налоговом учете не совпадает. В бухгалтерском учете сумма амортизационных отчислений увеличивается исходя из оставшегося срока полезного использования объекта основных средств.

Кроме того, в налоговом учете амортизационные отчисления будут учитываться в составе расходов после окончания срока полезного использования объекта основных средств до полного погашения стоимости амортизируемого имущества. Если проведена модернизация полностью самортизированного объекта основных средств, то в целях налогового учета первоначальная стоимость этого объекта увеличивается, то есть практически сумма модернизации объекта основных средств будет амортизироваться по тем нормам, которые были определены при введении в эксплуатацию этого основного средства см.

Единовременный учет расходов на модернизацию объекта основных средств С 1 января 2006 года согласно п. С одной стороны, это позволяет увеличивать расходы и снижать текущий налог на прибыль, с другой - приводит к расхождениям в бухгалтерском и налоговом учете. В соответствии с письмом Минфина России от 13. По мнению авторов, точка зрения специалистов Минфина России, выраженная в вышеуказанном письме, не основывается в полной мере на налоговом законодательстве.

В НК РФ не указано, что амортизационная премия должна применяться ко всем приобретенным или созданным основным средствам. Отметим, что в письме от 17. В соответствии с письмом Минфина России от 11. Согласно п. В соответствии с письмом Минфина России от 27. Обращаем внимание читателей журнала на то, что Федеральным законом от 27. Модернизация арендованных основных средств 8. Общие положения Улучшения, которые не отделимы от объекта без причинения ему ущерба и которые прочно связаны с объектом аренды, признаются неотделимыми улучшениями имущества.

Так же как и отделимые улучшения, неотделимые улучшения имущества могут передаваться на баланс арендодателя либо непосредственно после осуществления таких улучшений, либо после окончания срока договора аренды. Если в результате неотделимых улучшений арендованных основных средств изменяются нормативные показатели функционирования основного средства и улучшаются его характеристики, то затраты на такие улучшения могут считаться расходами на модернизацию арендованного основного средства.

Согласно Плану счетов бухгалтерского учета стоимость арендованного основного средства отражается у арендатора на забалансовом счете 001 "Арендованные основные средства" по стоимости, определенной в договоре.

В соответствии с п. При этом объект основных средств может учитываться арендатором по инвентарному номеру, присвоенному арендодателем. Данные по проведению реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств форма N ОС-6.

Улучшение арендованного основного средства может производиться как с согласия арендодателя причем в этом случае возможны два варианта: арендодатель может возмещать арендатору расходы, а может и не возмещать их , так и без согласия арендодателя.

Учет неотделимых улучшений объекта основных средств, произведенных с согласия арендодателя В соответствии с п.

Выводы Нужно ли оформлять? Приказ — это основа начала любого процесса на производстве, в данном случае, подписывая распоряжение руководитель дает разрешение на проведение модернизации, ее документального сопровождения и прочих связанных с ней процессов. Также он необходим как первичный документ на основании ст. Кроме этого, в этом бланке указываются все нюансы мероприятия — состав комиссии, которая будет определять целесообразность проведения обновления основных средств, определяется график проведения работ и прочие важные моменты. Формирует распоряжение ответственное за это лицо, обычно таким вопросом занимается кадровик или юрист-консультант.

Увеличение стоимости основных средств

Материалы подготовлены группой консультантов-методологов АКГ "Интерком-Аудит" Документальное оформление модернизации основных средств 13 ноября 2007 г. Если при осуществлении любого вида ремонта текущего, среднего, капитального технико-экономические показатели объекта не меняются, то в результате по модернизации и реконструкции повышаются первоначально принятые показатели функционирования объекта основных средств. Естественно, что и порядок учета расходов на проведение ремонта или модернизацию объекта основных средств различается. Согласно указанному документу реконструкция здания — комплекс строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей нагрузок, планировки помещений, строительного объема и общей площади здания, инженерной оснащенности с целью изменения условий эксплуатации, максимального восполнения утраты от физического и морального износа, достижения новых целей эксплуатации здания.

Приказ на модернизацию ОС

В связи с производственной необходимостью организация может основное средство достроить дооборудовать. Достройка и дооборудование проводятся с целью придать основному средству новые качества и характеристики абз. Следуя этим требованиям, можно определить достройку и дооборудование основного средства следующим образом. Например, пристройка к зданию.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Что такое основные средства?Учет расходов на модернизацию и реконструкцию основных средств Учет расходов на модернизацию и реконструкцию основных средств И. Как известно, ремонт, модернизация и реконструкция являются способами восстановления основных средств. Однако если при осуществлении любого вида ремонта текущего, среднего, капитального технико-экономические показатели объекта не меняются, то проведение работ по модернизации и реконструкции приводит к повышению первоначально принятых показателей функционирования объекта основных средств. Очевидно, что имеет различия и учет расходов на ремонт и на модернизацию. Расходы на ремонт объекта основных средств не приводят к изменению его первоначальной стоимости, а расходы на модернизацию или реконструкцию объекта основных средств и в бухгалтерском п. Так как порядок учета расходов на ремонт и на модернизацию объекта основных средств различен, особое значение для отражения операций в бухгалтерском и налоговом учете имеет квалификация произведенных расходов. Но часто бухгалтеру трудно определить, к какому виду расходов ремонту или модернизации относятся расходы, связанные с восстановлением объекта основных средств, в связи с тем что в бухгалтерском и налоговом законодательстве не определено, какие затраты являются расходами на ремонт. По нашему мнению, для правильной квалификации расходов на модернизацию и реконструкцию организациям следует руководствоваться Сводом правил "Правила обследования несущих строительных конструкций зданий и сооружений", утвержденным постановлением Госстроя России от 21. Кроме того, определение понятия "реконструкция" дано в ст. В целях налогообложения прибыли к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и или другими новыми качествами.

Модернизируем, улучшаем, дооборудуем…

Все они стоят на балансе компании и любые действия с ними подлежат обязательному учету. Модернизация — зачем она нужна и что это такое В процессе безостановочной эксплуатации любые объекты основных средств довольно быстро изнашиваются. Вследствие этого, для дальнейшего бесперебойного использования их необходимо своевременно обновлять или модернизировать. Также это актуально при моральном устаревании орудий труда, возникших в ходе их применения, поломках и неисправностях.

.

Как отразить в учете достройку (дооборудование) основных средств

.

Учет расходов на модернизацию и реконструкцию основных средств

.

Что такое модернизация основных средств

.

Документальное оформление модернизации основных средств

.

Актуально об основных средствах

.

Приказ о модернизации основного средства

.

Улет ваще...

Ого, я на этот блог плюнул еще месяца 3 назад, даж не думал что тут кто то комментит:) Собственно из предложенного и обсуждать нечего, ради теста было добавлено;)) Занятся что ли всерьез блогом этим…

Прошу прощения, что я вмешиваюсь, но, по-моему, эта тема уже не актуальна.

Не логично