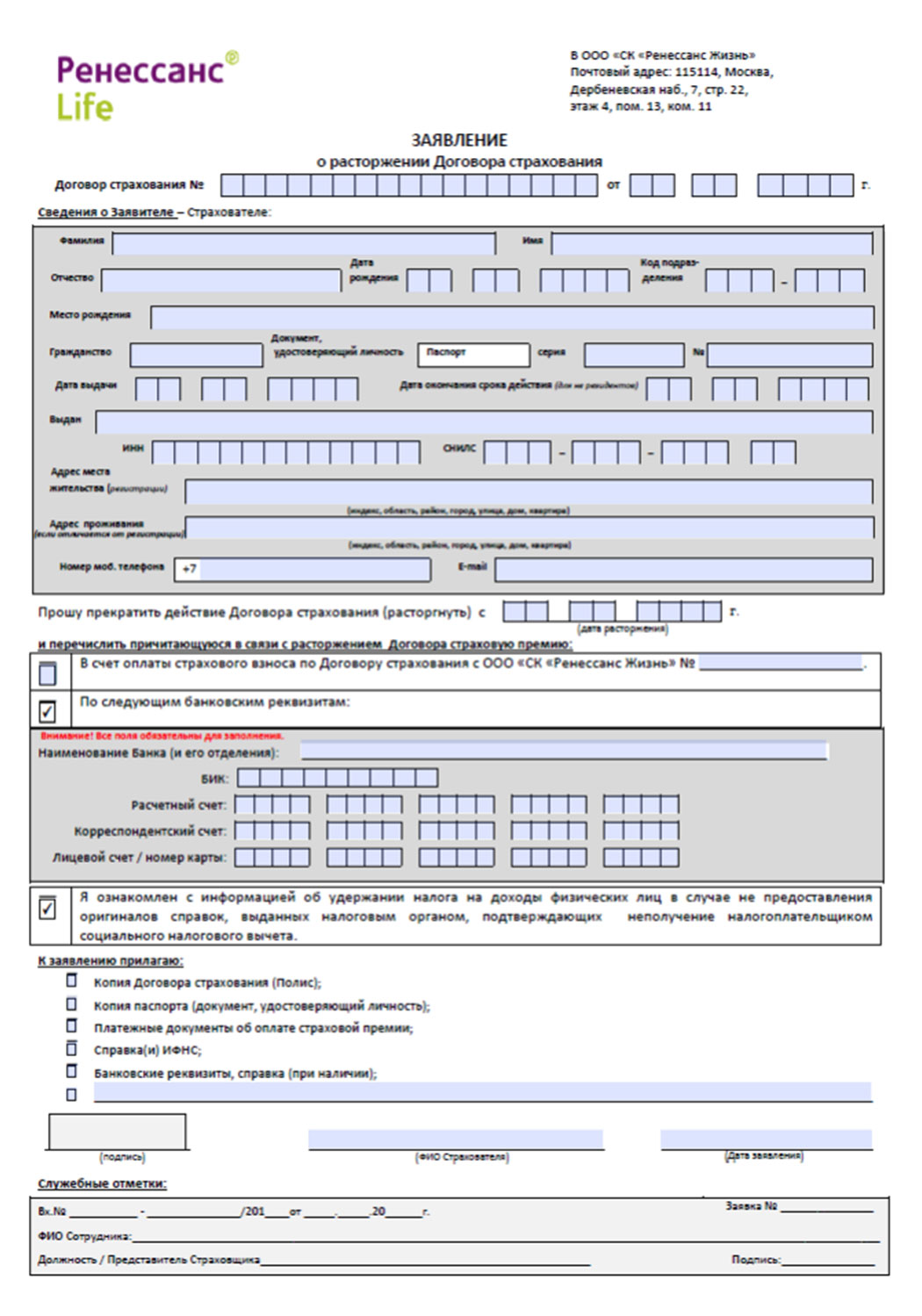

Ренессанс страхование заявление о расторжении страховки

В обоснование исковых требований Маклаков А. Одновременно с заключением кредитного договора с истцом был заключен договор страхования жизни страховой полис N 2158758249 от 23 сентября 2012 г. Срок действия данного договора составил 360 дней. Страховой риск согласно договору - "Дожитие застрахованного до потери работы по независящим от него причинам". Страховая сумма составила 10501 рубль в месяц.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Бланки заявлений

ВИДЕО ПО ТЕМЕ: Возврат страховки по кредиту: заявление на отказ от страховкиСамары Самарской области Косматинская А. Договор был заключен ею как заёмщиком кредита по кредитному договору от 27 мая 2013 г. Размер страховой премии, оплаченной ею в соответствии с договором, составлял 68 904 шестьдесят восемь тысяч девятьсот четыре рубля 00 коп.

Поскольку с момента полного погашения ею задолженности по кредитному договору возможность наступления страховых случаев по договору отпала, и существование страховых рисков по договору прекратилось по обстоятельствам иным, чем страховые случаи, постольку договор досрочно прекратил действие с 1 1 августа 2014 г.

Эта часть страховой премии равна 41 241 сорок одной тысячи двухсот сорока одному рублю 80 коп. В ответе от 02. Причиной такого отказа явились утверждения ответчика о том, что она подала ему заявление о досрочном расторжении договора абзац 4 ответа от 03.

Данный вывод обосновывается следующим. В связи с чем нормы п. Фактом того, что этой нормой порядок расчета части страховой премии, подлежащей возврату страхователю при досрочном прекращении договора страхования, определен достаточно ясно и четко, является приведенный ею в настоящем иске расчет подлежащей ей возврату части страховой премии при досрочном прекращении договора, составление которого у нее никаких затруднений не вызвало.

При этом, поскольку абзац 1 п. Данный вред она оценивает в сумму 20 000 двадцать тысяч рублей. В судебном заседании Комарова Е. В Заявлении на добровольное страхование от 27. Все вышеуказанное подтверждается собственноручной подписью Истца в Заявлении на добровольное страхование. Таким образом, будучи полностью дееспособным, при заключении Кредитного договора и Договора страхования, направленного на формирование правоотношений с определенными характеристиками, Истец должен был действовать добросовестно и разумно, уяснить для себя смысл и содержание совершаемых сделок, сопоставить их со своими действительными намерениями, в том числе Истец, могла отказаться от заключения Договора страхования, что ни коем образом не отразилось бы на предоставление ей кредита, она также могла бы отказаться от заключения названного Договора на предложенных условиях.

Каких-либо препятствий для Истца к тому, чтобы при заключении Кредитного договора и Договоров страхования выяснить характер Условий страхования Полисных условий , их действительную юридическую природу и правовые последствия, не было. Истец заключила указанный Договор страхования, согласившись с его условиями.

Ответчик с предъявленным иском не согласен в связи с тем, что расчет Истца является ошибочным. Согласно Договору единовременная страховая премия составила 68 904 рубля 00 копеек.

На факт исполнения обязательства по кредитному договору досрочно в полном объёме Истец ссылается в исковом заявлении. В соответствии с Полисными условиями действия Договора страхования прекращается в случае досрочного погашения задолженности по кредитному договору. Согласно п. Полисных условий в случае досрочного прекращения расторжения договора в отношении Застрахованного в связи с досрочным погашением задолженности по кредитному договору Страхователю возвращается часть страховой премии в размере доли оплаченной страховой премии, пропорционально не истекшей части оплаченного срока страхования, за вычетом административных расходов Страховщика.

В соответствии с п. Настоящий факт также подтверждается Актом приема-передачи оказанных услуг за период с 21.

Выслушав явившуюся сторону, изучив предоставленные материалы дела, с учетом предоставленных возражений, мировой судья пришел к следующим выводам. В судебном заседании установлено, что 27 мая 2013 г. Комарова Е. Договор был заключен истцом как заёмщиком кредита по кредитному договору от 27 мая 2013 г. Размер страховой премии, оплаченной истцом в соответствии с договором, составлял 68 904 шестьдесят восемь тысяч девятьсот четыре рубля 00 коп.

В силу п. Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор. Следовательно, договор страхования жизни физического лица - заемщика, выгодоприобретателем по которому выступает банк, является договором личного страхования. Условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков правилах страхования.

Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования страхового полиса , обязательны для страхователя выгодоприобретателя , если в договоре страховом полисе прямо указывается на применение таких правил и сами правила изложены в одном документе с договором страховым полисом или на его оборотной стороне либо приложены к нему. При этом денежные средства истице не перечислены до настоящего времени.

На основании части 1 статьи 958 ГК РФ договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

В соответствии с абзацем 1 части 3 статьи 958 ГК РФ при досрочном прекращении договора страхования по обстоятельствам, указанным в части 1 статьи 958 ГК РФ, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Для установления содержания договора страхования следует принимать во внимание содержание заявления страхователя, страхового полиса, а также правила страхования, на основании которых заключен договор. Ю, не предоставлялось. Из буквального содержания полисные условия страхования жизни от несчастных случаев и болезней заемщиков кредита л. Пунктом 11. При этом, Договор страхования и Полисные условия не содержат указания на состав, размер данных расходов, а также характер расходов подлежащих исключению из страховой премии.

Таким образом, достигнув соглашение о возможности возврата части страховой премии при досрочном прекращении договора стороны не определили вид, состав сумм подлежащих исключению при возврате части страховой премии. Соглашения относительно того, что уплаченное страховой компанией агентское вознаграждение подлежит исключению из состава указанной части страховой премии, с потребителем достигнуто не было. Соглашения о том, что в данном случае к административным расходам относятся расходы по уплате агентского вознаграждения, с истцом не достигнуто, размер их также не определен.

При таких обстоятельствах, нельзя согласиться с правомерностью действий ответчика по удержанию части страховой премии, подлежащей возврату за не истекший период. При согласовании условия о возврате части страховой премии также подлежит обязательному согласованию сторонами при заключении договора условие о возможности удержаний и основаниях таких удержаний из возвращаемой страховой премии.

Отсутствие такого соглашения свидетельствует о не заключенности договора страхования в указанной части и применению не подлежит. Проанализировав условия договора страхования, имевшие место между истцом и ответчиком, исходя из того, что полисные условия страхования являющиеся неотъемлемой частью договора страхования и предусматривают возможность возврата уплаченной страховой премии, что не противоречит требованиям действующего законодательства, мировой судья пришел к выводу, что требовании истца о возврате части уплаченной страховой премии пропорционально периоду времени, на которое действие договора страхования жизни заёмщиков кредита от 27 мая 2013 г.

Однако проверив предоставленный расчет, суд находит его не точным, и полагает, что общий период действия договора с учетом пояснений ответчика составляет 1097 дней, а период реального действия договора 447 дней договор страхования расторгнут 18. В силу статьи 15 Закона Российской Федерации "О защите прав потребителей" моральный вред, причиненный потребителю вследствие нарушения исполнителем прав потребителя, предусмотренных законами и правовыми актами РФ, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины.

В связи с изложенным мировой судья в соответствии с требованиями ч. В силу ст. Доводы ответчика о необходимости применения ст. На основании изложенного и руководствуясь ст. В остальном заявленные требования оставить без удовлетворения.

Решение может быть обжаловано в Советский районный суд г. Самары Самарской области. Мировой судья А. Косматинская Мотивированное решение составлено 19.

Указанные сведения свидетельствуют о том, что судами в основном правильно применяются требования закона при разрешении дел данной категории, однако неправильное применение процессуального и материального закона повлекло отмену или изменение постановленных судами решений, наблюдается тенденция ухудшения качества рассмотрения дел указанной категории в 2018 году в сравнении с 2017 годом. Гражданское дело по исковому заявлению К. Истец К. Истец полагала, что данная сумма является заниженной, так как страховкой пользовалась 31 день, в связи с чем 19 декабря 2016 года направила ответчику претензию, в которой просила представить расчет с расшифровкой административных расходов и представить копии документов, подтверждающих данные административные расходы.

СК «Ренессанс Жизнь»: возврат страховки по кредиту

Москва, Кожевническая улица, д. Москва, Дербеневская набережная, д. Богатыревой, заведующего сектором лицензирования банковской деятельности Отдела допуска на рынок и расширения деятельности кредитных организация Департамента лицензирования деятельности и финансового оздоровления кредитных организаций Банка России О. Ивасенко, заместителя начальника Главного управления рынка микрофинансирования и методологии финансовой доступности Банка России А. Смирновой, заведующей сектором проектов правовых актов Управления методологии банковского регулирования Департамента банковского регулирования Банка России О. Сурковой, заместителя начальника Управления по борьбе с картелями О. Местом заключения данных договоров страхования, а также местом нахождения хозяйствующих субъектов, в действиях которых были выявлены признаки нарушения антимонопольного законодательства, является город Москва.

An error occurred.

Возврат страховки по кредиту в этом случае возможен, если лицо вовремя подаст соответствующее заявление об отказе от договора. Установленный законом срок составляет 14 суток — именно в течение этого времени договор может быть расторгнут без каких-либо негативных последствий для страхователя. Для этого гражданин должен направить в адрес страховой компании следующие документы: Заявление об отказе от договора бланк документа можно получить в офисе страховой фирмы. Обратите особое внимание на правильность банковских реквизитов, по которым компания должна быть произвести оплату.

Как следует из материалов дела, 05. При подписании договора потребителю сообщили о необходимости заключить дополнительно договор страхования. При этом, как выяснилось позже, банком предоставлен кредит в сумме 579 112,00 рублей, из которых 200 112,00 рублей были перечислены на счет страховой компании по договору страхования. Не согласившись с действиями банка, потребитель обратился в Управление с жалобой по поводу включения в кредитный договор условий, ущемляющих права потребителя. По фактам, изложенным в обращении потребителя, Управлением была проведена внеплановая проверка, по результатам которой, в отношении банка был составлен протокол об административном правонарушении по ч. Кроме того, потребитель обратился в суд с иском о защите прав потребителей. По итогам рассмотрения иска, судом было вынесено решение в пользу потребителя. Не согласившись с выводами, изложенными в решении суда, ответчики подали заявление об отмене заочного решения.

О компании

.

.

.

РЕНЕССАНС СТРАХОВАНИЕ (включая ИНТАЧ СТРАХОВАНИЕ) – отзывы о компании

.

«Ренессанс» не говорит Катерине о том, как расторгнуть договор

.

.

.

.

.

да! настроение подня

чем заключается многозадачность Windows95? – Она глючит и работает одновременно. Хорошая болезнь склероз: Ничего не болит, и каждый день — новости. Cпасибо в кровать не положишь Снятся людям неспроста эрогенные места! Если Вы пригласили девушку на танец, и она согласилась… Не радуйтесь: вначале Вам всё-таки придётся потанцевать. Чем больше выпьет комсомолец – тем меньше выпьет хулиган! Народ не роскошь – а средство обогащения. Правительство. Из правил хорошего тона: “..Когда делают минет – не щелкают зубами..” Можно ли назвать член устройством ВВОДА/ВЫВОДА?