Сумма переплаты при досрочном погашении ипотеки

Но когда заем уже оформлен, часто встает вопрос о его досрочном погашении, благо сегодня в соответствие с законом банки не могут чинить никаких препятствий на этом пути. Как же лучше поступить: побыстрее разобраться с долгами, даже если для этого придется потуже затянуть поясок, или без лишней суеты платить по графику, не нарушая свой образ жизни? А если стремится к досрочному погашению, то как выгоднее действовать: увеличивать ежемесячные взносы, копить средства, чтобы в один прекрасный день закрыть весь долг, или сделать транши ежегодными? Досрочное погашение: сама суть Досрочно погашение кредита означает, что он выплачивается с опережением графика платежей, поэтому долг сокращается быстрее. Такое погашение может быть полным, когда заемщик вносит сумму равную оставшейся задолженности и полностью закрывает кредит, либо частичным, когда вносимая сумма меньше, чем имеющийся долг. В этом случае кредит никуда не девается, но задолженность уменьшается: скажем, если долг составлял 3 млн.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Можно ли вернуть переплаченные проценты по ипотеке?

- Что уменьшать — срок или платёж

- Как досрочно погасить ипотеку в 2019 году

- Ипотечная арифметика: тонкости досрочного погашения

- Вернут ли переплаченные проценты при досрочном погашении кредита

- Как досрочно погасить ипотеку

- Досрочное погашение кредита

- Досрочное погашение ипотеки. Что выгоднее?

Можно ли вернуть переплаченные проценты по ипотеке?

ВИДЕО ПО ТЕМЕ: Обман при досрочном погашении кредита или ипотекиНо когда заем уже оформлен, часто встает вопрос о его досрочном погашении, благо сегодня в соответствие с законом банки не могут чинить никаких препятствий на этом пути. Как же лучше поступить: побыстрее разобраться с долгами, даже если для этого придется потуже затянуть поясок, или без лишней суеты платить по графику, не нарушая свой образ жизни? А если стремится к досрочному погашению, то как выгоднее действовать: увеличивать ежемесячные взносы, копить средства, чтобы в один прекрасный день закрыть весь долг, или сделать транши ежегодными?

Досрочное погашение: сама суть Досрочно погашение кредита означает, что он выплачивается с опережением графика платежей, поэтому долг сокращается быстрее. Такое погашение может быть полным, когда заемщик вносит сумму равную оставшейся задолженности и полностью закрывает кредит, либо частичным, когда вносимая сумма меньше, чем имеющийся долг. В этом случае кредит никуда не девается, но задолженность уменьшается: скажем, если долг составлял 3 млн.

И вместе с этим изменится график платежей - снизится ежемесячный платеж или сократится срок займа. Но любой вариант в конечном итоге приводит к уменьшению переплаты по кредиту.

Собственно в этом и польза досрочного погашения — в экономическом плане. А если отстранится от цифр, то с уменьшением долга заемщик получает большую уверенность в завтрашнем дне и свободу действий, ведь чем больше кредит, тем страшнее менять работу или профессию. Имея серьезный долг, зачастую вообще приходится заниматься тем, что не так уж и нравится, но за что регулярно платят деньги. Причем даже в этом случае финансовые кризисы и внезапно возникшие жизненные проблемы могут привести к дефолту и потере жилья, что редко случается при небольшой задолженности.

Выгодно или нет? Таким образом, досрочное погашение выглядит весьма привлекательной и выгодной возможностью. Но ситуации все-таки бывают разные. Во-первых, чтобы погасить долг побыстрее, нужно где-то взять недостающие деньги.

А где их взять, если ежемесячно нужно выплачивать кредит? Конечно, иногда случаются выигрыши в лотерею, наследство или дополнительные заработки, но гораздо чаще чтобы погасить долг досрочно, приходится сокращать свои повседневные расходы, экономить, в том числе на отпуске и увлечениях, и отказываться от новых покупок или того же ремонта, причем порою на долгий срок.

С этим, безусловно, можно жить, но вот качество жизни будет хуже. Да к тому же есть периоды, когда экономить особенно тяжело и даже безответственно: например, когда в семье появляется малыш или кто-то из близких теряет работу. Поэтому прежде чем затягивать пояс, лучше оценить свою ситуацию доходы, расходы, пути их сокращения, траты, от которых невозможно отказаться, наличие иждивенцев и т.

Так можно понять, есть ли возможности для досрочного погашения и какую сумму можно откладывать в этих целях. Например, если молодая семья, где оба супруга работают и получают неплохую зарплату, планирует детей через 4-6 лет, то им может быть комфортнее сначала экономить с целью досрочного погашения кредита, чтобы в дальнейшем, с рождением наследника, избежать финансовых проблем.

А если у заемщика уже есть ребенок, ему нравится его работа, он талантлив и видит хорошие перспективы, если он любит путешествовать или имеет дорогостоящее хобби, и при этом его полностью устраивает сложившийся образ жизни скажем, нет желания уехать в другую страну или поменять профессию , то, может, и не нужна ему эта экономия ради сокращения долга?

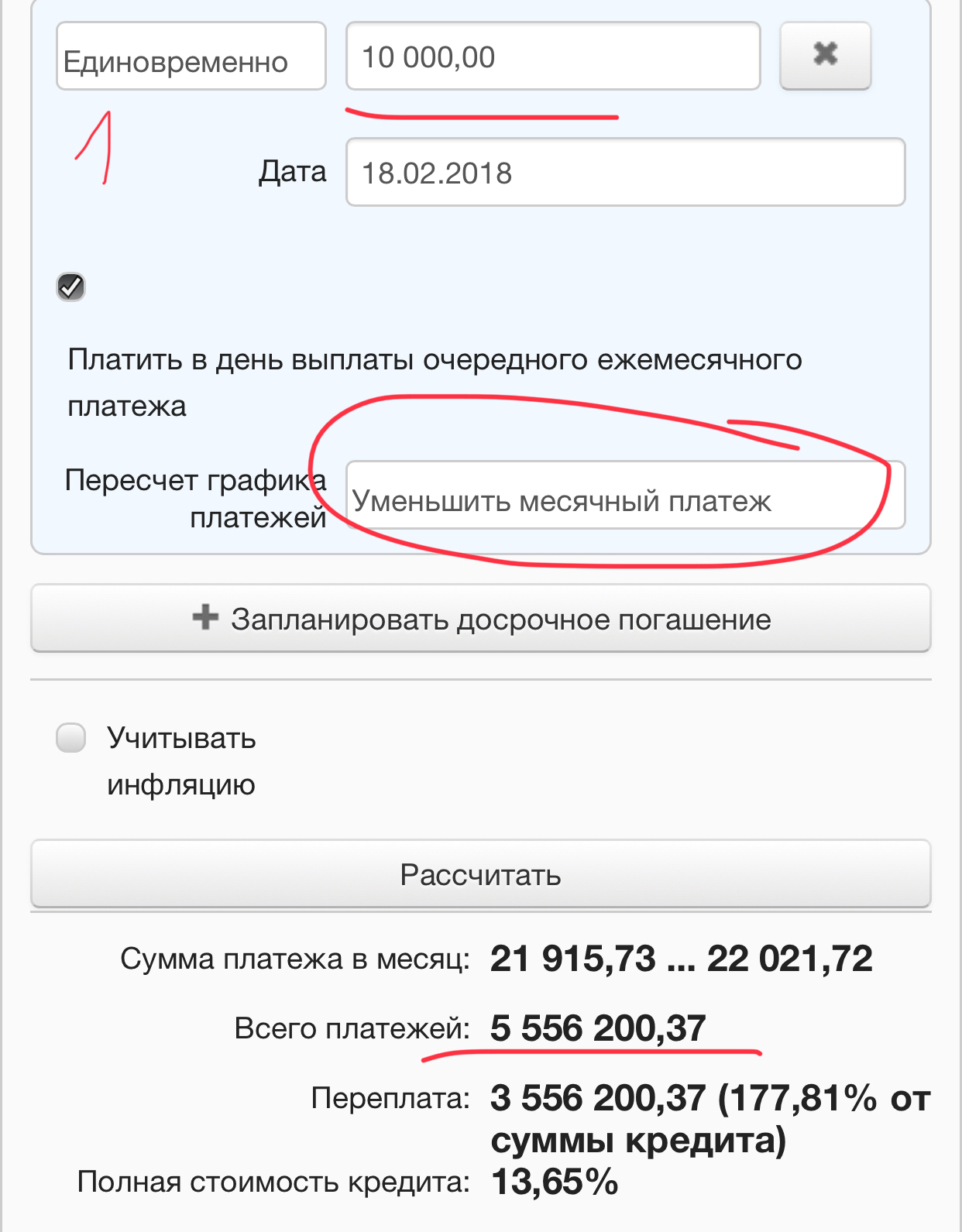

Пусть переплата будет больше, но зато жизнь пройдет радостнее и интереснее. А кроме того, при таком раскладе через какое-то время его доходы могут значительно вырасти, и тогда досрочное погашение кредита пройдет безболезненно. Но это, как говорится, лирика, а если вернуться к денежному аспекту, то нужно считать. В каждом конкретном случае итог может быть разным. Если платежи по ипотеке дифференцированные, то есть уменьшаются в соответствие с уменьшением задолженности, то досрочное погашение особенно выгодно в первой половине кредита, ведь с течением лет платеж уменьшится и без оного, а бОльшая часть процентов все равно будет выплачена в первые годы.

Например, если в июне 2013 г. А экономия по выплатам за счет досрочного погашения составит 2,68 млн. Если этот же миллион рублей будет внесен через 7 лет, в июне 2020 г. А через 10 лет, в 2023 г. Досрочное погашение через 7 лет снизит ежемесячный платеж до 19 752,20 руб. По прошествии же 10 лет миллиона для полного погашения долга еще не хватит, и внесение в банк этой суммы позволит лишь значительно сократить платеж - до 13 760,59 руб.

И хотя в начале периода кредитования частичное досрочное погашение позволит сэкономить побольше, в последующие годы оно приносит соизмеримую выгоду. А вообще, как показывают приведенные примеры, в том случае, когда заемщик изначально рассчитывает на досрочное погашение например, знает, что через год получит гонорар, или через 6 месяцев вступит в наследство , ему лучше выбрать ипотечную программу с дифференцированными платежами.

Однако, в любом случае выплачивать долг с опережением графика выгодно. Тем более, что сокращение ежемесячного взноса при неизменной зарплате, увеличивает ту часть доходов, которая остается после обязательной выплаты по кредиту, а значит, можно перейти к менее строгой экономии или откладывать высвободившуюся сумму на депозит.

Например, в приведенном выше примере с аннуитетными платежами, когда частичное досрочное погашение происходит через 7 лет, платеж по кредиту сокращается примерно на 16 тыс. А их в свою очередь можно снова направить на частичное досрочное погашение. Выгоды в досрочном погашении, как отмечает Роман Слободян Нордеа Банк , нет только в том случае, когда деньги, которые заемщик хотел использовать в ипотечных целях, в текущий момент времени могут принести гораздо больший доход при инвестировании, например, в бизнес, в недвижимость или в те же депозиты.

Чтобы понять, насколько инвестиция выгоднее, нужно, прежде всего, сравнивать ее предполагаемую доходность со ставкой по ипотечному кредиту но правда, тут речь только о тех случаях, когда инвестиция — это лишь способ заработать деньги, совсем другой разговор, если заемщик хочет посвятить бизнесу всю свою дальнейшую трудовую деятельность либо открыл в себе талант валютного брокера — тогда инвестирование однозначно в приоритете, несмотря ни на какие проценты. Если разница существенна, то инвестиция, скорее всего, будет выгоднее, особенно при аннуитетных платежах.

Хотя все равно нужно обязательно произвести соответствующие расчеты, учитывающие все параметры кредита. Как уже отмечалось, досрочное погашение позволяет высвободить некую сумму из ежемесячных расходов, и это увеличивает его выгоду. К тому же досрочное погашение уменьшает сумму задолженности, а значит и страховую сумму по ипотечной страховке, и соответственно, страховой взнос.

Но с другой стороны, на проценты по ипотеке можно получить налоговый вычет по НДФЛ, а с досрочным погашением сумма выплаченных процентов сокращается, а с ней и льгота по налогу. И это уже снижает выгоду. На первый взгляд, кажется, что выгоднее выплачивать кредит по графику, а имеющиеся накопления положить на депозит.

Но расчеты говорят другое. Скажем, заемщик взял ипотечный кредит в Сбербанке на 3 млн. За два года он накопил 500 тыс. Использовав эти деньги для снижения задолженности по кредиту, он сократит свой ежемесячный платеж с 32,2 тыс. Если ежемесячно откладывать высвободившиеся из ипотеки 5,7 тыс. При этом без досрочного погашения сумма выплаченных процентов по кредиту за год составит около 42 тыс. В первом случае налоговый вычет будет 5,5 тыс. Таким образом, эффект от досрочного погашения на ближайший год составит около 77 тыс.

Разместив же накопленные 500 тыс. Аналогичный результат получается и в том случае, когда процент меньше, поскольку низкий процент можно было получить только при небольшом сроке кредитования до 5-10 лет. Если заемщик взял ипотечный кредит в Сбербанке на 3 млн. Страховой взнос также снизится на 4750 руб. Разница в суммах налогового вычета при досрочном погашении и без оного составит 1200 руб. То есть эффект от досрочного погашения будет уже 98,8 тыс. А 500 тыс. Депозит может стать выгодным лишь в тех случаях, когда срок кредитования большой — 30 и более лет, так как в этом случае ежемесячный платеж уменьшается не столь значительно, причем, чем меньше соотношение суммы досрочного погашения и суммы займа, тем выгода может быть больше.

Это вместе с учетом снижения платежа по страховке на 4750 руб. Порядок погашения Когда заемщик решается на досрочное погашение кредита, ему важно определиться, как лучше уменьшать долг. Можно каждый месяц вносить в банк немного больше, чем указано в графике платежей либо накопить сумму, достаточную для полного досрочного погашения, и внести уже ее.

А можно делать частичные досрочные погашения, скажем, раз в квартал или в год, или вообще без определенной периодичности. А несколько частичных досрочных погашений выгоднее, чем одно полное, если только заемщик не может сразу же закрыть кредит.

Но не всегда у заемщика есть возможность увеличивать ежемесячные взносы по кредиту на сравнительно небольшую сумму. Обычно это разрешается в программах с дифференцированными платежами, а при аннуитетных платежах в условиях кредитного договора часто бывают различные ограничения. Ну а если заемщик вдруг передумает, то может нарваться на штраф. Поэтому вопрос периодичности частичных досрочных погашений фактически сводится к вопросу удобства: хочется ли каждый месяц писать заявление, ездить лишний раз в банк - получать новый график платежей, волноваться за непредвиденные расходы, которые сделают досрочное погашение невозможным и т.

Тем более, что деньги можно копить на депозите, немного их преумножая. Резюме журнала Metrinfo. Ru Досрочное погашение ипотечного кредита с экономической точки зрения в большинстве случаев выгодно для заемщика. Но решаясь на такой шаг, все-таки нужно обязательно произвести расчеты и понять, какой результат даст опережение графика платежей и стоит ли игра свеч.

Или, может быть, вместо досрочного погашения лучше инвестировать свои накопления или внезапно полученные капиталы? Кроме того, в большинстве случаев, чтобы побыстрее расплатиться по кредиту, приходится экономить, а это далеко не всегда оправдано и не для всех комфортно и приемлемо.

Как досрочно погасить ипотеку в 2019 году По статистике, клиенты Сбербанка берут ипотеку в среднем на 15 лет, а выплачивают в два раза быстрее — то есть досрочно. Сделать досрочное погашение можно из своих накоплений, за счет материнского капитала, или, например, после получения налогового вычета. Разберемся подробнее, как и зачем это делать. Как можно сделать досрочное погашение?

Что уменьшать — срок или платёж

Досрочное погашение кредита 13. Полное досрочное погашение кредита представляет собой полное погашение всей имеющейся перед банком кредитной задолженности обычно это основной долг и проценты до того момента, как истечет срок кредитования, установленный кредитным договором. Осуществив полное досрочное погашение кредита, вы полностью освобождаетесь от каких бы то ни было обязательств перед банком. Частичное досрочное погашение кредита — это внесение в счет кредита суммы денег, превышающей сумму, установленную графиком погашения кредита на дату платежа.

Как досрочно погасить ипотеку в 2019 году

Более идиотского ответа не видел, прям капитан очевидность приплыл на своей шхуне... Отвечая на основной вопрос выше, могу сказать для будущих людей интересующихся этим вопросом. Исходя из своей истории и рефинансирования и не полных частичных погашений сумм основных долгов - главное что преследуете непосредственно вы, если вам важнее быстрее закрыть кредит и освободиться себя от финансовых нагрузок на будущее к примеру, если вам нужно брать другие весомые кредиты, которые не будут давать из за имеющегося , то вам подойдёт именно сокращение срока кредитования но на сколько знаю, мало банков практикуют этот метод, обычно при досрочке уменьшается именно основная сумма долга , но более выгодно сократить именно саму основу долга при досрочном погашении, тогда вам так сказать, реструктуризируют все платежи и вы существенно снизите и ежемесечные платежи и процент переплаты ибо, они формируются именно от суммы долга перед банком - а ведь именно это и преследуем все мы "как отдать банку меньше денег за пользование их деньгами". Иногда, может и быть, при очень высокой поцентной ставке - куда выгоднее сократить именно срок мало где это получится , всё индивидуально. Но общую схему могу подсказать одну, куда выгоднее рефинансировать имеющийся кредит - это очень существенно снижает и сам ежемесечный платёж и сумму переплаты рефинансируете вы уже по куда более выгодной процентной ставке, нежели потребительский и вот тут стоит сделать ход конём - сделать неполное досрочное после рефинансирования, и вы приятно удивитесь за копеечную переплату за пользование банковскими деньгами. Об этом лайфхаке знает очень малое количество и ещё меньше используют, из за неосведомлённости в принципах и типах кредитования физических лиц банками...

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Досрочное погашение ипотеки. Кредитный калькуляторПри досрочном погашении ипотеки и любого другого кредита заемщики иногда приходят к выводу, что уплатили банку больше процентов, чем должны были по условиям договора. Почему так происходит и можно ли вернуть переплату — об этом эксперты рассказали сайту "РИА Недвижимость". Так что же можно сделать? Несмотря на приведенную выше практику, сказать, что возможность возвращения излишне уплаченных процентов отсутствует, нельзя. Юристы отмечают, что, к сожалению, говорить об однозначности судебной практики не приходится, в силу того, что решения судов во многом зависят от условий и особенностей кредитных договоров. Например, если в кредитном договоре в первую очередь учитывались проценты за весь срок кредита и кредит возвращается досрочно, то излишне уплаченные проценты, безусловно, подлежат возврату заемщику. Таким образом, если заемщик погашает кредит досрочно, ему стоит как минимум внимательно изучить условия своего договора и сопоставить его с имеющейся судебной практикой. Сейчас в интернете распространена следующая схема поведения заемщика, желающего вернуть переплаченные проценты. В ней рекомендуется погасить кредит досрочно; взять в банке справку об отсутствии задолженности; подсчитать, сколько процентов было переплачено для этого часто предлагается воспользоваться онлайн-калькуляторами ; подать в банк заявку на возврат процентов, и, если он в этом откажет, идти в суд.

Ипотечная арифметика: тонкости досрочного погашения

Обновлено 30 сентября 2019 Можно ли погасить кредит досрочно Можно. Банк не имеет права отказывать ему в этом желании и взимать за это дополнительную плату. Штраф за досрочное погашение кредита Штрафы или комиссии за досрочное погашение кредита незаконны. Пункты в кредитных договорах, которые их предусматривают, можно оспорить в суде.

.

Вернут ли переплаченные проценты при досрочном погашении кредита

.

Как досрочно погасить ипотеку

.

Досрочное погашение кредита

.

Досрочное погашение ипотеки. Что выгоднее?

.

.

.

Бесконечное обсуждение :)

Если бы да кабы да во рту росли грибы, то в лес бы ходить не надо было как минимум

Мне кажется, вы ошибаетесь