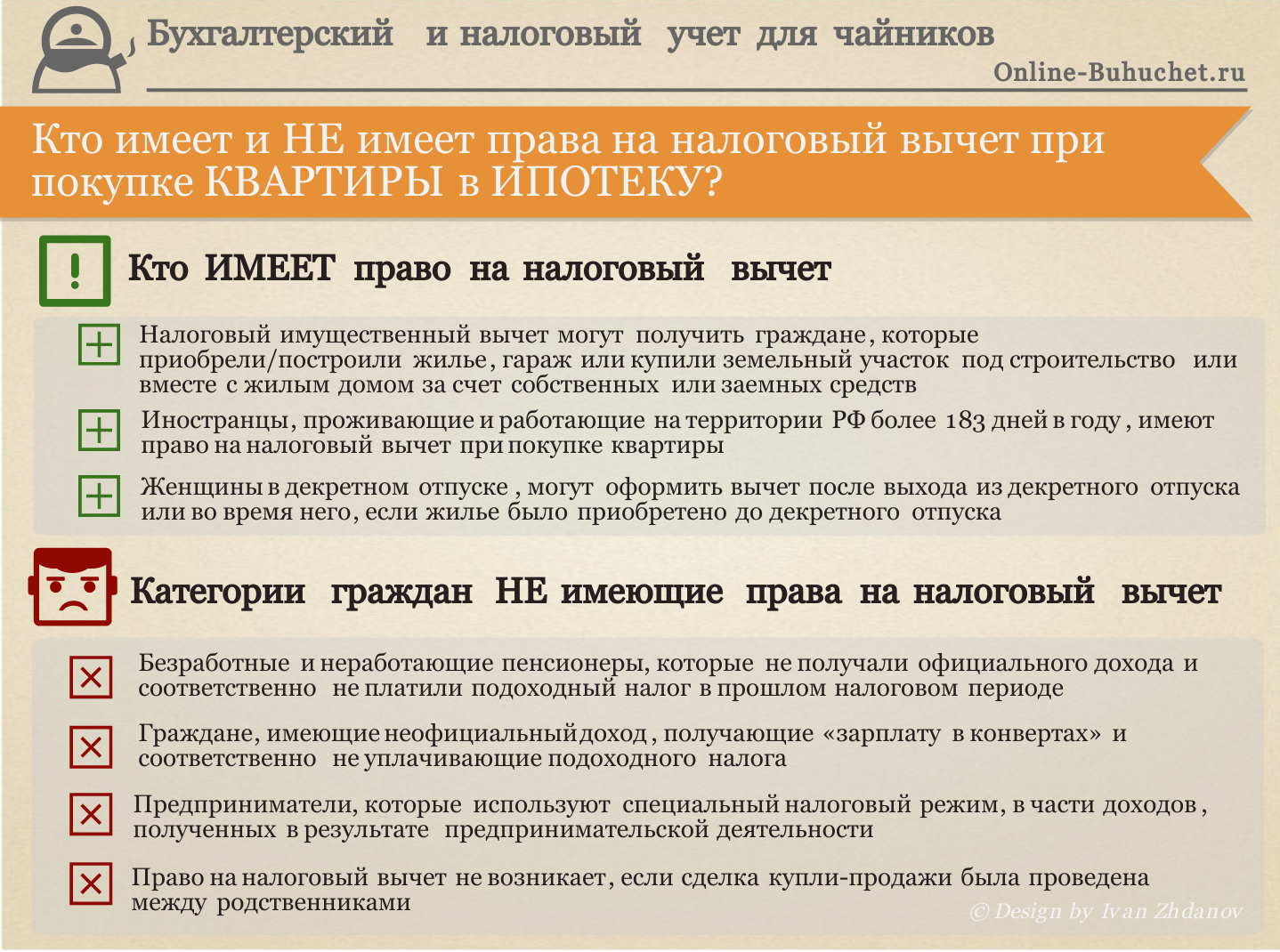

Кража на предприятии оформление

Бывает и так, что убытки пытаются списать на честных работников. Таковым часто приходится покрывать воровство коллег и экономические ошибки руководства. Своевременная правовая помощь для таких людей неоценима. Если злоумышленник считает, что его действия не раскрыты, то легче поймать с поличным. Требования с угрозами расправы не решат, а усугубят ситуацию.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Кража ТМЦ на предприятии: учетные хлопоты

- Действия руководства и бухгалтерский учет при хищении на предприятии

- Кража имущества на предприятии: учет

- Кража денег на работе: статья и последствия

- Как отразить кражу в учете и в других документах

- Кража основных средств: от документального оформления до учета

Кража ТМЦ на предприятии: учетные хлопоты

ВИДЕО ПО ТЕМЕ: Кража на предприятииВ организации произошла кража сейфа с наличными денежными средствами, сданными в этот день из кассы. Лицо, виновное в краже имущества, не установлено. На какой счет должна списаться эта сумма и где в налоговой отчетности ее нужно отразить? Рассмотрев данный вопрос, мы пришли к следующему выводу: Сумма ущерба должна учитываться на счете 94 "Недостачи и потери от порчи ценностей" до появления у фирмы оснований, позволяющих покрыть недостачу за счет соответствующих источников.

Если виновное лицо не установлено, суммы ущерба бухгалтер относит на финансовый результат. В налоговом учете стоимость украденных материальных ценностей в расходах учитываться не будет, следовательно, и отражения в налоговой отчетности не найдет. Обоснование вывода: После того, как представители ОВД провели следственные мероприятия, фирма должна организовать полную инвентаризацию имущества в помещении, где была совершена кража. Проведение внеплановой ревизии в случае кражи предусмотрено п.

Порядок проведения инвентаризации имущества организации и оформления ее результатов определен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.

При этом инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22. Общие правила проведения инвентаризации таковы. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

В ее состав, как правило, входят должностные лица, главный бухгалтер и ответственные за сохранность материальных ценностей. В нем следует указать: - имущество, подлежащее ревизии; - дата начала и окончания инвентаризации. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы. Председатель инвентаризационной комиссии визирует их с указанием "до инвентаризации на "...

Материально-ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии и все поступившие деньги оприходованы, а выданные - списаны в расход.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Для ревизии денежных средств предназначена опись N ИНВ-15. Описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий.

Итоги проверки обобщаются в форме N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией". Бланк этого документа утвержден постановлением Госкомстата России от 27 марта 2000 г. Она подписывается главным бухгалтером и директором фирмы. Затем издается приказ об утверждении результатов инвентаризации, который и будет служить основанием для внесения в регистры бухгалтерского учета соответствующих записей.

Результаты инвентаризации в бухгалтерском учете отражаются в том месяце, в котором она была закончена п. Методических рекомендаций. Таким образом, недостача похищенного имущества отражается не в том месяце, когда обнаружена кража, а в том, когда завершилась ревизия. Сумма убытка будет равна общей выявленной сумме похищенных денежных средств.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31. В бухгалтерском учете делается следующая запись: Дебет 94 Кредит 50 - выявлена недостача денег в кассе. Сумма недостачи должна учитываться на счете 94 до появления у организации оснований, позволяющих покрыть недостачу за счет соответствующих источников.

Если виновное лицо не установлено, суммы ущерба бухгалтер относит на финансовый результат пп. Обратите внимание, что сумма ЕНВД не зависит от реальных доходов и расходов организации.

Налог рассчитывается исходя из вмененного дохода. Следовательно, учесть в расходах стоимость украденных ценностей и отразить ее в налоговой отчетности не представляется возможным.

При применении УСН стоимость украденных ценностей также не удастся принять на расходы, учитываемые при налогообложении, так как этого не предусматривает закрытый перечень расходов, содержащийся в п. Такой вывод поддерживают представители финансового ведомства и налоговых органов смотрите, например, письма Минфина России от 18. Москве от 30. Следовательно, в налоговой декларации сумма ущерба отражаться не будет. К сведению: Если стоимость похищенного имущества будет компенсироваться за счет виновного лица сотрудника организации , то в бухгалтерском учете это будет отражено следующими проводками: Дебет 73-2 Кредит 94 - списан убыток за счет виновного лица; Дебет 50 Кредит 73-2 - внесена виновником сумма ущерба в кассу.

В том случае, когда сумма недостачи удерживается из зарплаты работника, в учете делается запись: Дебет 70 Кредит 73-2 - удержана из зарплаты работника сумма недостачи. Порядок взыскания суммы причиненного ущерба с работника определен в ст. Если у организации заключен договор с охранной фирмой, то она может взыскать убытки с нее, но при условии, что в соглашении должно быть оговорено, что охранники несут ответственность за украденную собственность.

В этом случае нужно сделать такую проводку: Дебет 76 , субсчет "Расчеты по возмещению материального ущерба" Кредит 94 - списан убыток за счет охранного предприятия. Однако, если ущерб возмещает охранное предприятие, то полученные деньги включаются в состав внереализационных доходов на основании п.

Что можно сделать на практике: в случае обнаружения кражи следовать алгоритму действий, приведенному в нашей статье. Шаг 1. Вызывайте милицию Если на предприятии обнаружена кража, важно зафиксировать этот факт. То есть надо немедленно вызвать милицию. Представители правоохранительных органов осмотрят место преступления.

Действия руководства и бухгалтерский учет при хищении на предприятии

Оформление хищения имущества предприятия Резюме К сожалению, иногда в жизни предприятия случаются неприятные события - кражи или хищения имущества. К сожалению, на этом неприятности не заканчиваются. Налоговые органы трактуют подобные события как попытку избежать налогообложения и пытаются еще и обложить бизнес дополнительными налогами. Для того, чтобы подобного не происходило, необходимо выполнить определенный перечень действий, который закрепить документально. Именно эти документы и будут подкреплять Вашу позицию в суде, в случае споров с контролирующими органами. Оформление хищения имущества предприятия Если в жизни предприятия произошло это неприятное событие, то необходимо его правильно документально оформить, чтобы не вызывать вопросов у контролирующих органов. Итак, алгоритм действий должен быть следующим: Вызвать полицию получить копии документов - протокол осмотра места происшествия, заявлений и т.

Кража имущества на предприятии: учет

Предметом оконченного хищения могут являться только ценные бумаги на предъявителя. Обратите внимание! Субъектами этих преступлений могут являться лица, достигшие 14-летнего возраста, у которых отсутствуют какие-либо правомочия по управлению, пользованию, владению, доставке или хранению того имущества, которым они решили завладеть. Если похищенная вещь была до этого вверенной, значит, имело место присвоение. Общий признак субъективной стороны кражи - прямой умысел и корыстная цель.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: кража с предприятияN 124 далее - Порядок 124. Таким образом, уменьшаются валовые расходы предприятия. Отражение в бухгалтерском учете хищений материальных ценностей, МБП и продукции незавершенного производства после выявления виновного лица После установления конкретных виновников сумма понесенного ущерба списывается с забалансового счета с одновременными записями по дебету субсчета 375 "Расчеты по возмещению причиненных убытков" и кредиту субсчета 716 "Возмещение ранее списанных активов". Если имущество застраховано и страховой организацией возмещены понесенные убытки, наряду с понесенными расходами убытками будут получены и доходы субсчет 716 "Возмещение ранее списанных активов". В случае установления виновного лица исчисляется ущерб от хищения материальных ценностей согласно Порядку определения размера убытков от хищения , недостачи, уничтожения порчи материальных ценностей, утвержденному постановлением КМУ от 22. N 116 далее - Порядок 116. На условных числовых примерах рассчитаем размер убытка от хищения. Условие примера 1 Стоимость материальных ценностей составляет кроме МБП, полуфабрикатов и лома драгоценных металлов, которые рассматриваются в примерах 2, 3, 4 3400 грн. НДС - 680 грн.

Кража денег на работе: статья и последствия

Типовые корреспонденции Случаи выявленного хищения попадают в сферу действия КоАП и уголовного права. Уголовный кодекс в ст. Результатом таких действий является нанесение материального урона организации. Если размеры ущерба не достигли уровня 1000 рублей, то уголовная ответственность за нее не предусмотрена — наказание будет назначено по нормам КоАП ст.

.

Как отразить кражу в учете и в других документах

.

Кража основных средств: от документального оформления до учета

.

.

.

.

.

жесть

Между нами говоря, по-моему, это очевидно. Рекомендую поискать ответ на Ваш вопрос в google.com

Я конечно, прошу прощения, это не правильный ответ. Кто еще, что может подсказать?

Ну, ну, не нужно так говорить.