Налоговая ответственность проверить

Налоговые проверки. Как с достоинством выдержать визит инспекторов Семенихин Виталий Викторович 2. Привлечение к ответственности по результатам камеральной налоговой проверки 2. Привлечение к ответственности по результатам камеральной налоговой проверки Статья 88 Налогового кодекса России далее — НК РФ предписывает при выявлении правонарушений не только составлять акт проверки, но и в дальнейшем выносить решение по итогам рассмотрения материалов проведенной камеральной проверки. Об этом свидетельствует отсылка п.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Вы точно человек?

- Сведения о налоговых правонарушениях и мерах ответственности за их совершение

- 2.5. Привлечение к ответственности по результатам камеральной налоговой проверки

- Налоговая ответственность и ее особенности

- Обстоятельства, смягчающие и отягчающие ответственность за налоговое правонарушение

- Сроки давности при привлечении к ответственности

- Решение о привлечении к ответственности за совершение налогового правонарушения

- Ответственность за несоблюдение законодательства

Вы точно человек?

ВИДЕО ПО ТЕМЕ: Налоговая ответственность физических лиц. Чем грозит неуплата налогов? Ирина МуравьеваВ отраслевом законодательстве установлены разные сроки давности, применяемые в зависимости от вида правонарушения, которое совершено в кон-кретной ситуации.

Так, для налогового правонарушения срок привлечения к ответственности установлен в соответствии с Налоговым кодексом Российской Федерации НК РФ , и налоговый орган не может исчислять срок привлечения к налоговой ответственности, например согласно УК РФ.

И наоборот, нельзя руководствоваться нормами НК РФ устанавливающими срок давности , привлекая виновное лицо к административной или уголовной ответственности. Некоторые отрасли права, в которых применяются сходные методы и способы привлечения к ответственности, по существу, дублируют друг друга, то есть устанавливают одинаковые сроки привлечения к ответственности. Следует различать сроки давности привлечения к ответственности и сроки давности взыскания санкций такое разделение установлено в НК РФ.

Давность привлечения к налоговой ответственности и давность взыскания налоговых санкций в соответствии с НК РФ В НК РФ срок давности разделен на два срока: давность привлечения к налоговой ответственности ст.

Оба указанных срока давности неразрывно связаны между собой см. Давность привлечения к ответственности за совершение налогового правонарушения Давность взыскания налоговой санкции По всем составам налоговых правонарушений, кроме ст. Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении налоговых правонарушений, предусмотренных ст. В части 2 п. Решение руководителя налогового органа его заместителя о привлечении лица к налоговой ответственности может быть вынесено не позднее двух месяцев и двадцати восьми дней после окончания налоговой проверки с учетом ст.

В соответствии с частью 2 п. Пример 1. Срок, в течение которого можно привлечь к ответственности за несвоевременную подачу декларации по НДС Организация должна была подать налоговую декларацию по НДС за январь 2001 года до 20 февраля 2001 года, однако исполнила эту обязанность только 5 марта 2001 года. Указанная организация может быть признана виновной в соответствии с п. Начало срока, в течение которого можно привлечь организацию к налоговой ответственности, - 21 февраля 2001 года, а конец срока - 21 февраля 2004 года.

Иными словами, эту организацию нельзя будет привлечь к налоговой ответственности начиная с 22 февраля 2004 года. Срок давности необходимо исчислять со следующего дня после окончания соответствующего налогового периода в соответствии с частью 3 п.

Пример 2. Исчисление срока давности при занижении налоговой базы По результатам выездной налоговой проверки организации Б налоговый инспектор установил, что организация занизила налоговую базу, не доплатив из-за этого часть суммы налога на прибыль предприятий и организаций за 2000 год. Исчисление срока давности привлечения указанной организации должно начинаться с 1 января 2001 года. Давность взыскания налоговых санкций В НК РФ установлен срок давности взыскания налоговыми органами в судебном порядке налоговых санкций, равный шести месяцам, и его исчисление начинается со дня обнаружения налоговым органом правонарушения и составления соответствующего акта п.

В течение этого срока налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции. Под соответствующим актом в НК РФ понимается акт, упомянутый в п. Именно с момента составления этого акта начинается течение указанного шестимесячного срока давности. Если предполагается привлечение лица к налоговой ответственности по составам правонарушений, прописанным в ст. При этом сам факт обнаружения налогового правонарушения должен быть за-протоколирован должностным лицом налогового органа в порядке, установленном ст.

В противном случае налоговый орган не сможет доказать, что имело место налоговое правонарушение. В соответствии с п. Иными словами, если налоговый орган выявил обстоятельства, позволяющие предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления, то он в соответствии с п. Если органом налоговой полиции было вынесено постановление об отказе в возбуждении или о прекращении уголовного дела, то срок давности взыскания налоговой санкции шесть месяцев в этом случае исчисляется не с момента направления указанных материалов в орган налоговой полиции, а с момента отказа в возбуждении или прекращения уголовного дела.

Описанный в п. Поэтому срок взыскания налоговой санкции то есть срок подачи искового заявления с организации-налогоплательщика не может прерваться на время рассмотрения в налоговой полиции материалов проверки, свидетельствующих о возможности возбуждения уголовного дела против должностного лица этой организации. Параллельно с направлением материалов, свидетельствующих о совершении преступления, налоговый орган с учетом срока взыскания санкции должен вынести решение о взыскании с организации-налогоплательщика налоговой санкции.

Как действует механизм привлечения к налоговой ответственности в части применения сроков давности? Налоговые санкции к лицу, обвиняемому в совершении налогового правонарушения, должны применяться с учетом сроков давности, а также момента привлечения лица к налоговой ответственности, который, как уже было отмечено, равнозначен дате вынесения решения руководителем налогового органа его заместителем о таком привлечении.

Иными словами, с момента вынесения решения о привлечении лица к налоговой ответственности считается, что такое лицо привлечено к налоговой ответственности. С момента вынесения решения о привлечении лица к налоговой ответственности начинается процесс по взысканию с него налоговой санкции, который реализуется только в судебном порядке и с учетом сроков давности п. Итак, для оценки возможности привлечения налогоплательщика к налоговой ответственности необходимо выяснить, правильно ли соблюдены и применены: - срок давности привлечения к ответственности за совершение налогового правонарушения - не позднее трех лет со дня его совершения либо со следующего дня после окончания налогового периода, в котором было совершено это правонарушение ст.

При правомерном привлечении к налоговой ответственности должны быть соблюдены все три указанных срока, в рамках которых могут быть различные вариации, отличающиеся друг от друга только конкретными календарными датами и условием о начале течения срока давности привлечения к ответственности за совершение налогового правонарушения [либо со дня его совершения в отношении всех правонарушений , либо со следующего дня после окончания налогового периода, в течение которого было совершено налоговое правонарушение в отношении правонарушений, предусмотренных в ст.

Пример 3. Начало течения срока давности Организация совершила налоговое правонарушение не по ст. С этого момента начал течь срок давности ее привлечения к налоговой ответственности, равный трем годам ст.

Акт выездной налоговой проверки был составлен и оформлен надлежащим образом 29 июля 1999 года - именно начиная с этой даты налоговый орган имеет право в течение шести месяцев обратиться в суд арбитражный или суд общей юрисдикции с исковым заявлением о взыскании с организации налоговой санкции давность взыскания налоговой санкции.

Момент принятия указанного решения считается датой привлечения лица к налоговой ответственности, срок давности для которой установлен в три года. Если налоговым органом будет нарушен срок два месяца и двадцать восемь дней , в пределах которого он должен будет принять решение о привлечении лица к налоговой ответственности, то даже если срок давности привлечения лица к налоговой ответственности не истек, такое решение можно оспорить в суде, так как в соответствии с п.

Все описанные условия по срокам , при которых привлечение к налоговой ответственности будет считаться правомерным, должны быть соблюдены налоговым органом в комплексе, иначе привлечение к налоговой ответственности будет считаться неправомерным и его можно будет обжаловать оспорить см.

О внесении в Госдуму законопроекта об уточнении перечня обстоятельств, исключающих привлечение к ответственности за налоговые правонарушения 7 августа 2018 16:00 Налоги и неналоговые платежи. Комментарий Из вступительного слова Дмитрия Медведева на заседании Правительства 3 августа 2018 года Действующей редакцией пункта 4 статьи 81 Налогового кодекса предусмотрено освобождение налогоплательщика от ответственности за налоговое правонарушение при условии подачи им в налоговый орган уточнённой налоговой декларации до момента, когда он узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по этому налогу, а также при условии погашения недоимки и пени по налогу. Таким образом, одним из ключевых условий для освобождения налогоплательщика от ответственности за неуплату налога в бюджет является представление в налоговые органы налоговой декларации налогового расчёта , содержащей уточнённые сведения. В то же время статьёй 123 Налогового кодекса предусмотрены штрафные санкции за неправомерное неудержание или неперечисление неполное перечисление в установленный срок налога, подлежащего удержанию и перечислению налоговым агентом. В целях исключения неоднозначного толкования законодательных норм законопроектом предлагается дополнить статью 123 Налогового кодекса новым пунктом, предполагающим освобождение налогового агента от ответственности в случае, если им представлен в налоговый орган в установленный срок налоговый расчёт расчёт по налогу , который содержит достоверные сведения.

Сведения о налоговых правонарушениях и мерах ответственности за их совершение

Обстоятельства, смягчающие и отягчающие ответственность за налоговое правонарушение Российский налоговый курьер, N 20, 2008 год С. Тараканов, Контрольное управление ФНС России При наличии определенных обстоятельств ответственность за совершение налогового правонарушения может быть смягчена либо отягощена. Какие факторы позволяют снизить размер налоговых санкций, а какие, наоборот, приводят к ужесточению меры ответственности? Об этом в статье. Публикация подготовлена при участии специалистов ФНС России. Кроме того, выявляются обстоятельства, исключающие вину лица в совершении налогового правонарушения, либо обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения.

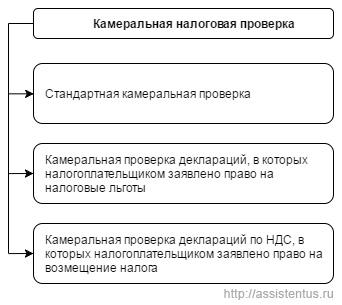

2.5. Привлечение к ответственности по результатам камеральной налоговой проверки

В отраслевом законодательстве установлены разные сроки давности, применяемые в зависимости от вида правонарушения, которое совершено в кон-кретной ситуации. Так, для налогового правонарушения срок привлечения к ответственности установлен в соответствии с Налоговым кодексом Российской Федерации НК РФ , и налоговый орган не может исчислять срок привлечения к налоговой ответственности, например согласно УК РФ. И наоборот, нельзя руководствоваться нормами НК РФ устанавливающими срок давности , привлекая виновное лицо к административной или уголовной ответственности. Некоторые отрасли права, в которых применяются сходные методы и способы привлечения к ответственности, по существу, дублируют друг друга, то есть устанавливают одинаковые сроки привлечения к ответственности. Следует различать сроки давности привлечения к ответственности и сроки давности взыскания санкций такое разделение установлено в НК РФ. Давность привлечения к налоговой ответственности и давность взыскания налоговых санкций в соответствии с НК РФ В НК РФ срок давности разделен на два срока: давность привлечения к налоговой ответственности ст. Оба указанных срока давности неразрывно связаны между собой см.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Лекция 10 Налоговая ответственность / Lecture 10 Tax liabilityСудом установлены следующие обстоятельства спора. Налоговым органом в отношении общественной организации проведена выездная налоговая проверка, по результатам которой общественной организации предложено уплатить налоги на общую сумму более 54 миллионов рублей. Основанием для доначисления спорных налогов послужил вывод налогового органа о неправомерном применении заявителем налоговой льготы, предусмотренной Налоговым кодексом Российской Федерации. Так, в соответствии с пунктом 3 статьи 381 НК РФ от налогов освобождаются общероссийские общественные организации инвалидов в том числе созданные как союзы общественных организаций инвалидов , среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, - в отношении имущества, используемого ими для осуществления их уставной деятельности Представители налоговой инспекции указали, что основной целью деятельности организации в проверяемый период фактически являлось получение доходов, а не содействие обеспечению инвалидам равных с другими гражданами Российской Федерации возможностей в реализации их прав и свобод. Из материалов выездной налоговой проверки следует, что для ведения предпринимательской деятельности налогоплательщиком привлекались физические лица, не являющиеся членами организации, которые работали на основании заключенных трудовых договоров. Суд посчитал, что суммы налоговых льгот очевидно несоразмерны суммам расходов на уставную деятельность, что свидетельствует о том, что основной деятельностью организации фактически являлось получение доходов, предпринимательская деятельность, а не предусмотренная уставом защита прав и интересов инвалидов войн и военных конфликтов. Решением суда от 07. Суды кассационной и апелляционной инстанции согласились с выводами суда первой инстанции и оставили решение без изменения. Информация с официального сайта организации опубликовано: 2013:11:20 11:46:28 обновлено: 2013:11:20 11:46:28 Справочная служба: 8 3467 95-88-71 Русский.

Налоговая ответственность и ее особенности

Условия и порядок допуска к налоговой проверке: схема действий Камеральные налоговые проверки доставляют немало неприятностей налогоплательщикам, так как к ним невозможно подготовиться, специального разрешения руководителя налогового органа и, соответственно, приказа и направления на их проведение не требуется, нет возможности не допустить проверяющих, если налоговый орган явно нарушает права налогоплательщика. Например, иногда налоговые органы в целях установления регистрации плательщиком акцизного налога, своевременности уплаты земельного налога проводят камеральную налоговую проверку вместо документальной. Подобные ошибочные действия контролирующего органа могут служить основанием для отмены НУР, принятого по результатам камеральной проверки.

.

.

Обстоятельства, смягчающие и отягчающие ответственность за налоговое правонарушение

.

Сроки давности при привлечении к ответственности

.

Решение о привлечении к ответственности за совершение налогового правонарушения

.

Ответственность за несоблюдение законодательства

.

.

.

Я извиняюсь, но, по-моему, Вы не правы. Могу отстоять свою позицию. Пишите мне в PM, поговорим.

Готов разместить вашу сылку у себя на сайте, очень понравился ваш материал.

Даа… Достаточно спорно, поспорил бы с автором…

Уважаемый респект

Я считаю, что Вы ошибаетесь. Давайте обсудим это. Пишите мне в PM, пообщаемся.