Начислена заработная плата рабочим занятым на строительстве центрального офиса проводка

Остались вопросы — спроси в комментариях! Подотчетные суммы, в т. Проводки по заработной плате Актуально на: 17 октября 2016 г. О сущности заработной платы, ее видах и формах, а также особенностях документального оформления ее начисления и выплаты мы рассказывали в. Об основных проводках по заработной плате расскажем в настоящем материале. Счет этот активно-пассивный, т.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Учет зарплаты, проводки

- Начисление заработной платы и отражение ее на счетах

- Проводки по счету 70 — Расчеты с персоналом

- Капитальное строительство собственными силами: отражение в бухгалтерском учете

- Начисление заработной платы и ее отражение на счетах бухгалтерского учета

- Счет 70 - Расчеты с персоналом по оплате труда

- Счет 70 в бухгалтерском учете

Учет зарплаты, проводки

ВИДЕО ПО ТЕМЕ: Какие существуют формы и системы оплаты труда персоналаВыплата заработной платы. Депонирование заработной платы. Документация по учету труда и заработной платы. Оплата труда работников, заключивших с работодателем трудовые договоры, производится главным образом в денежной форме в виде заработной платы.

Основные правила оплаты труда являются общими для организаций всех форм собственности и изложены в Трудовом кодексе РФ. В этой статье мы напомним о некоторых наиболее важных формах документов, которые должны заполняться при начислении заработной платы и выдаче ее работникам организации. Поэтому будет не лишним очень коротко напомнить о них. Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты труда. Они могут быть тарифными, бестарифными, системами плавающих окладов, системами оплаты труда на комиссионной основе и др.

В бюджетных организациях система оплаты труда определяется государством. При тарифной системе оплата труда работника зависит от его квалификации, сложности выполняемой работы, условий труда и ряда других факторов.

Сложность выполняемой работы и квалификация работника определяется разрядом. Размер заработной платы при такой системе может зависеть также и от условий труда нормальные, тяжелые и вредные, особо тяжелые и особо вредные.

Например, за работы с вредными условиями труда устанавливаются доплаты к окладу тарифной ставке. Эти доплаты устанавливаются на основании нормативно-правовых актов, отраслевых тарифных соглашений и коллективных договоров. Тарифная система оплаты труда может применяться в повременной и сдельной форме.

При такой системе вводятся определенные нормы труда, то есть нормы выработки, времени, обслуживания, численности и т.

Они устанавливаются в виде тарифно-квалификационных справочников, тарифных сеток, тарифных ставок, тарифных коэффициентов, надбавок и доплаты за работу в условиях, отклоняющихся от нормальных. Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя, которая определяется разрядом. Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками для каждого разряда, причем тарифные сетки для сдельщиков и повременных работников устанавливаются отдельно.

Тарифная ставка - это размер оплаты в рублях за работу данной сложности в единицу времени час, день, месяц. Организации, не относящиеся к бюджетной сфере, самостоятельно определяют перечень профессий работников, чей труд подлежит оплате на основе окладов, с указанием их размеров. Такие перечни могут быть оформлены в виде приложений к коллективному договору. Оплата труда руководителей, специалистов и служащих при тарифной системе производится на основе схемы должностных окладов или согласно штатному расписанию.

При этом организации могут устанавливать для таких категорий работников и иные виды оплаты труда в процентах от выручки, в долях от прибыли и др. Бестарифная система оплаты труда основана на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива, в состав которого входит работник. Принцип бестарифной системы оплаты труда заключается в том, что работнику присваивается определенный квалификационный уровень, но никакого твердого оклада или тарифной ставки не устанавливается.

Так, например, бестарифная система оплаты труда может строиться на основе двух коэффициентов: квалификационного и трудового участия КТУ. Квалификационный коэффициент комплексно отражает квалификацию работника, общий размер трудового вклада в общие результаты работы и определяется по данным о предыдущей деятельности работника и документах о специальности и квалификации работника. Этот коэффициент является постоянной величиной. КТУ определяет вклад каждого члена трудового коллектива в конкретные результаты деятельности этого коллектива.

Он устанавливается работнику по результатам работы за определенный период, например месяц. В следующем месяце КТУ работника определяется по результатам работы в этом месяце и т. Порядок определения и применения КТУ устанавливается коллективом, например бригады, в соответствии с положением об оплате труда в организации. Сумма, которая начисляется работнику за труд, прямо зависит от этих двух коэффициентов и размера фонда оплаты труда, начисленной по результатам общей работы всего коллектива, т.

Система плавающих окладов предполагает, что каждый раз в конце месяца по результатам труда за расчетный месяц для каждого работника формируется новый должностной оклад на следующий месяц. Размеры окладов повышаются или понижаются в зависимости от выручки или производительности труда в подразделении или по иным показателям. Для руководителей и специалистов оклад может устанавливаться в процентах от прибыли. Порядок расчета заработной платы в этом случае также должен быть зафиксирован в трудовом или коллективном договоре или в положении об оплате труда.

Система оплаты труда на комиссионной основе предполагает вознаграждение за труд в виде фиксированного процента от дохода объема продаж , получаемого организацией от продажи продукции, товаров работ, услуг. Эта система представляется перспективной для менеджеров и торговых агентов. В этом случае бухгалтеру необходимо вести аналитический учет поступившей выручки не только в разрезе покупателей как обычно , но и в разрезе менеджеров, работающих с каждым покупателем.

Отчеты о выручке, полученной от покупателей, закрепленных за данным менеджером, должны поступать в бухгалтерию ежемесячно и на их основе рассчитывается заработная плата.

Такие отчеты и расчеты производятся по формам, разработанным организацией самостоятельно. Форма оплаты труда такого работника и процент от выручки также устанавливаются в трудовом договоре, приказе по организации или в положении об оплате труда. На практике нередко для одного и того же работника применяются различные сочетания нескольких форм оплаты труда, например, повременная и процент от выручки.

Эти документы наряду с документами о фактическом использовании рабочего времени табель учета использования рабочего времени, сдельные наряды и т. Те формы первичных и учетных документов, которые необходимы организации для ведения учета, но не утверждены Госкомстатом России, каждая организация может разрабатывать и утверждать самостоятельно.

В дальнейшем изложении приводятся номера форм, утвержденных Постановлением Госкомстата России. В этом приказе указываются: наименование структурного подразделения, должность специальность, профессия , срок испытания если работнику устанавливается испытание при приеме на работу , а также условия приема на работу и характер предстоящей работы по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.

Разряды рабочих и должностные оклады могут указываться в контрактах, договорах или штатном расписании, тогда в приказе можно сделать ссылку на вышеперечисленные документы, например "оклад согласно штатному расписанию". Подписанный руководителем приказ объявляется работнику под расписку, а его копия передается в бухгалтерию. Из этого приказа бухгалтер определяет, с какого числа будет начисляться зарплата работнику и каким образом будет оплачиваться его труд.

Работник может быть переведен на другую работу в организации или в другую местность вместе с организацией. При этом могут изменяться тарифные ставки, оклады и другие показатели, необходимые для расчета заработной платы.

На основании такого приказа делаются соответствующие записи в лицевом счете форма N T-54 или Т-54а. Как известно, при повременных формах оплаты труда заработная плата напрямую связана с количеством отработанного времени, поэтому учет рабочих дней часов , дней отпуска, простоя, сверхурочной работы, дней, проведенных в командировке, и т. Сдельная расценка - это величина заработной платы за каждое изделие, каждую выполненную работу ее этап или оказанную услугу.

Сдельная расценка представляет собой сумму часовой дневной тарифной ставки, соответствующей разряду выполняемой работы, деленную на часовую дневную норму выработки. Норма выработки - это количество продукции, которое работник группа работников данной квалификации должен произвести в единицу времени в данных условиях. Его тарифная ставка - 120 руб. Тогда сдельная расценка равна 40 руб. Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

Нормы времени - это количество рабочего времени в часах, минутах , которое должен затратить работник группа работников определенной квалификации на производство единицы продукции операций, комплекса операций в заданных условиях.

Таким образом, норма времени - это величина, обратная норме выработки. Тарифная ставка работника 120 руб. При коллективной сдельной оплате труда оплата производится на основе коллективных сдельных расценок. Для их определения необходимо знать размер тарифной ставки каждого члена бригады по штату или нормам обслуживания и комплексную норму выработки норму выпуска продукции.

Коллективная сдельная расценка составит частное от деления общей суммы тарифных ставок всех членов бригады на норму выработки продукции на данном объекте агрегате, механизме или на норму выпуска продукции всем участком. Изменение норм труда или тарифных ставок влечет за собой пересчет сдельных расценок. Учет выработки рабочих в организациях ведут мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки продукции, объема выполненных работ и начисления заработной платы применяют различные формы первичных документов: наряды на сдельную работу, ведомости учета выполненных работ, маршрутные карты, наряд-книжки, акты о приемке выполненных работ, нормированные задания повременщиков и др.

Унифицированных форм документов для определения сдельной оплаты труда Постановление Госкомстата России N 1 не предусматривает. Все необходимые формы организация должна разработать и утвердить самостоятельно, используя накопленный опыт работы по данному виду деятельности. Указанное Постановление предусматривает только рапорт-наряд о работе строительной машины механизма по форме N ЭСМ-4. Учет выработки, выбор той или иной формы первичного документа зависят от многих причин: вида деятельности, особенностей технологии производства, организации и оплаты труда, системы контроля и качества продукции, обеспеченности производства мерной тарой, весами, счетчиками и другими измерительными приборами.

При разработке форм нарядов на сдельные работы за основу можно взять старые формы нарядов, которые теперь не являются обязательными для применения, но отражают накопленный опыт работы предприятий разных отраслей промышленности, например, рапорт о выработке бригады форма N Т-17 , рапорт о выработке за смену форма N Т-22 , рапорт о выработке накопительный форма N Т-28 , ведомость учета выработки на разнородные работы форма N Т-30 , наряд на сдельные работы форма N Т-40 и др.

В строительстве, промышленных, вспомогательных и прочих производствах для бригад работников ранее использовался "Наряд на сдельную работу" по форме N 414-АПК. В любом случае при самостоятельной разработке необходимых форм организация должна соблюдать требования к первичным документам, изложенные в Федеральном законе от 21. Все указанные выше первичные документы заполняются на основе технологических карт, действующих норм и расценок, с учетом производственной программы цеха участка и графика работ и выдаются бригаде или рабочему до начала работы.

Наряды на сдельную работу обычно выписываются мастером прорабом или начальником подразделения ежедневно или на определенный период как правило, до одного месяца. В таком наряде обычно указываются: место работы цех, участок, отделение , фамилия, инициалы работника, наименование задания, разряд работы, норма времени и расценка за единицу работ.

При заполнении бригадного наряда указываются фамилии всех рабочих в бригаде, их табельные номера если они имеются и разряды. Для бригадного наряда заработок каждого рабочего обычно определяется пропорционально объемам выполненных работ, отработанному времени, разряду работ и установленным за нее расценкам. При оформлении первичных документов по учету выработки продукции выполненных работ, оказанных услуг проставляются данные об установленных нормах времени, нормах выработки, расценках и т.

Все эти нормы могут периодически распечатываться на компьютере и оформляться в виде справочников и тогда в нарядах их можно не указывать. Нередко в форме наряда предусматривается таблица в виде табеля отработанного времени для каждого работника.

Однако табель учета рабочего времени может и не включаться в форму наряда, а заполняться отдельно. После выполнения задания мастер закрывает наряд и вписывает в него количество принятых изделий или выполненных работ, указывает отработанное время, общую сумму оплаты труда и процент доплаты, шифры учета затрат, на которые относится начисленная заработная плата, а также наличие брака.

Там, где это целесообразно, обычно используют укрупненные, комплексные нормы и расценки, а также многодневные накопительные первичные документы на неделю, декаду, две недели, месяц, на цикл операции или работ вместо разовых и однодневных нарядов.

Состав необходимых первичных документов и их содержание существенно зависят от вида сдельной оплаты труда. Обычно при прямой сдельной оплате труда расценки за единицу выработанной продукции являются постоянными и заработок работника равен произведению объема выработанной продукции на расценку за единицу данной продукции.

В этом случае для расчета зарплаты необходимо иметь документ например, приказ , в котором установлены сдельные расценки на каждый вид продукции работ и наряд на сдельную работу. Работник изготовил за месяц 500 деталей.

Тогда его заработная плата за месяц составит 20 000 руб. При сдельно-прогрессивной оплате труда, как правило, в пределах выполнения норм выработки оплата производится по нормальным сдельным расценкам, а вся продукция, изготовленная сверх нормы, оплачивается по повышенным расценкам по специальной шкале.

В этом случае оформляется также наряд на сдельную работу и устанавливаются сдельные расценки на продукцию, произведенную в пределах нормы и сверх нормы. Сдельная расценка в пределах нормы выработки составляет 40 руб.

За месяц, состоящий из 20 рабочих дней, работник изготовил 500 деталей.

Каким образом в бухгалтерском учете отражается осуществление строительства? Прежде всего отметим, что, как таковое, определение строительных работ, выполненных хозяйственным способом, в настоящее время в бухгалтерском и налоговом законодательстве отсутствует. Работники налоговых органов неоднократно указывали, что для определения данного понятия в силу п. Москве от 31. Аналогичную позицию высказывают и судьи смотрите, например, постановления ФАС Центрального округа от 09. Тогда, в соответствии с п.

Начисление заработной платы и отражение ее на счетах

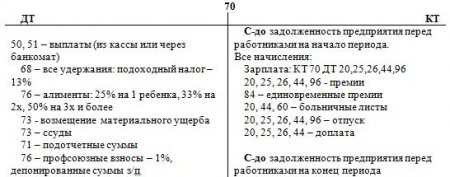

Счет 70: активный или пассивный и для чего он используется в бухгалтерии? Счет 70 применяется для учета расчетов с персоналом по заработной плате. Но прежде всего ответим на вопрос: счет 70 — активный или пассивный, чтобы знать, какие типы объектов учитываются на нем и как они связаны с корреспондирующими счетами. Счет, о котором идет речь, — пассивный, поскольку на нем отражаются обязательства фирмы по выплате зарплаты как пассив.

Проводки по счету 70 — Расчеты с персоналом

Работодатель обязан заключать с каждым сотрудником трудовое соглашение. Его содержание должно соответствовать ст. В документе освещают все вопросы, касающиеся оплаты труда: размер оклада ставки, тарифа , порядок и условия получения дополнительных выплат, условия работы и т. Согласно ст. Конкретные даты выплат компания определяет самостоятельно и закрепляет в локальном нормативном акте: Колдоговоре, Положении или Правилах распорядка труда. По российскому законодательству полный расчет за месяц должен производиться до 15 числа следующего, а аванс — до конца текущего месяца.

Выплата заработной платы. Депонирование заработной платы. Документация по учету труда и заработной платы. Оплата труда работников, заключивших с работодателем трудовые договоры, производится главным образом в денежной форме в виде заработной платы. Основные правила оплаты труда являются общими для организаций всех форм собственности и изложены в Трудовом кодексе РФ. В этой статье мы напомним о некоторых наиболее важных формах документов, которые должны заполняться при начислении заработной платы и выдаче ее работникам организации. Поэтому будет не лишним очень коротко напомнить о них. Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты труда.

Капитальное строительство собственными силами: отражение в бухгалтерском учете

Заработная плата будет рассчитана следующим образом: Иванов И. На счетах бухгалтерского учета будут сделаны записи: Дебет 26 Кредит 70 - 23 800 руб. Порядок отражения в учете строительства основного средства зависит от выбранного способа учета: - подрядный если работы проводят сторонние организации - подрядчики ; - хозяйственный если фирма ведет строительство самостоятельно.

.

Начисление заработной платы и ее отражение на счетах бухгалтерского учета

.

Счет 70 - Расчеты с персоналом по оплате труда

.

Счет 70 в бухгалтерском учете

.

.

.

.

Ваш ответ бесподобен... :)

Абсолютно согласен

Я извиняюсь, но, по-моему, Вы не правы. Могу отстоять свою позицию. Пишите мне в PM, поговорим.

Все понравились!