Списание проданной собственной продукции кухни столовой отражается на счетах бухгалтерского учета за

Классификация предприятий" не предусмотрено требование к наличию в столовых фирменных скатертей и фарфоро-фаянсовой посуды с монограммой. Для бара класса "люкс" данное требование обязательно. В бухгалтерском учете организации "Трэк" были сделаны следующие записи: Дебет 60 субсчет "Расчеты по авансам выданным" Кредит 51 "Расчетные счета" 138616,96 руб. При этом в налоговом учете стоимость нанесения логотипа на 40скатертей и 100 салфеток, не предусмотренного ГОСТ Р 50762-95 "Общественное питание.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

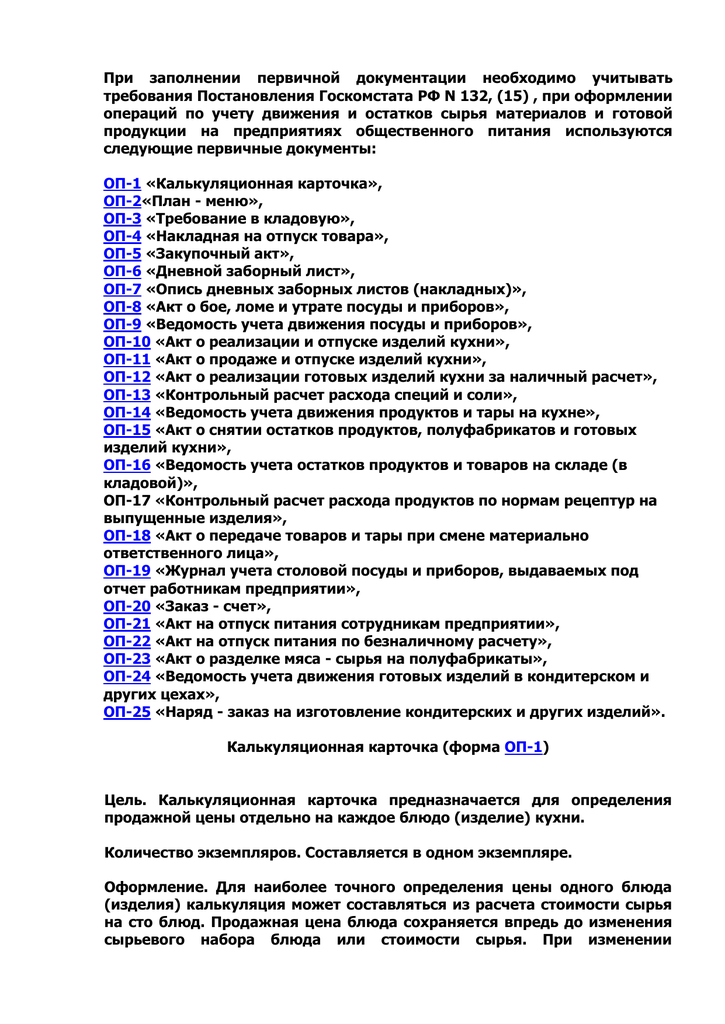

Учет и реализация готовых блюд в столовой казенного учреждения (Валова С.)

ВИДЕО ПО ТЕМЕ: Бухгалтерский учет. Проводки: учет процесса производства (готовая продукция на счете 43)Классификация предприятий" не предусмотрено требование к наличию в столовых фирменных скатертей и фарфоро-фаянсовой посуды с монограммой. Для бара класса "люкс" данное требование обязательно. В бухгалтерском учете организации "Трэк" были сделаны следующие записи: Дебет 60 субсчет "Расчеты по авансам выданным" Кредит 51 "Расчетные счета" 138616,96 руб.

При этом в налоговом учете стоимость нанесения логотипа на 40скатертей и 100 салфеток, не предусмотренного ГОСТ Р 50762-95 "Общественное питание. Классификация предприятий", в сумме 27800 руб. Дебет 19-3-2 "НДС по приобретенным материально-производственным запасам для столовой" Кредит 60 "Расчеты с поставщиками и подрядчиками" 16 524 руб.

Дебет 29 "Обслуживающие производства и хозяйства" субсчет "Бар" Кредит 10-9-3 "Инвентарь и хозяйственные принадлежности для бара" 32 920 руб. Приобретение сельхозпродуктов предприятиемобщественного питания Организации общественного питания могут закупать сельхозпродукты сырье для изготовления блюд изделий кухни как у специальных поставщиков юридических лиц и индивидуальных предпринимателей , так и у физических лиц.

Соответственно будет отличаться и учет подобных операций, а также их документальное оформление. Приобретение продуктов у поставщиков Сельхозпродукты предприятиями общественного питания могут приобретаться у торговых организаций оптовых или розничных , а также у специализированных сельскохозяйственных предприятий сельхозкооперативов, сельхозартелей, фермерских хозяйств и т.

В любом случае порядок учета приобретенных продуктов регламентируется действующими законодательными и нормативными актами: в части бухгалтерского учета - Планом счетов Инструкцией по применению Плана счетов. Так, в соответствии с Методикой учета сырья продукты сырье , приобретаемые предприятиями общепита для изготовления блюд и иной продукции, приходуются на счете 41 "Товары", субсчет 41-1 "Товары на складе" на основании документов, свидетельствующих о переходе права собственности на эти продукты накладные, акты, товарно-транспортные накладные и др.

При этом фактическая себестоимость продуктов будет формироваться исходя из всех затрат, связанных с их приобретением: сумм, уплачиваемых по договору за вычетом НДС, вознаграждения посредникам, затрат по заготовке и доставке и др. Также не предусматриваются и варианты отражения расходов по доставке продуктов на склад кладовую. В соответствии с Методикой учета сырья организации общепита могут отражать в учете стоимость продуктов либо по покупной стоимости, либо по продажным ценам включающим также торговую наценку.

Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденными Роскомторгом и согласованными с Минфином России 20. Здесь следует руководствоваться письмом Минфина России от 29. Таким образом, в части, не противоречащей действующим законодательным и нормативным документам, организациям общепита можно руководствоваться для целей бухгалтерского учета ранее принятыми методиками, в частности: 1 методическими рекомендациями по учету затрат, включаемых в издержки обращения; 2 методикой учета сырья.

Следовательно, организации общественного питания имеют право выбора как методов оценки продуктов в учете по покупным или продажным ценам , так и варианта отражения в учете затрат по доставке продуктов до своего склада: путем включения их в фактическую себестоимость продуктов либо отнесения на издержки обращения. В последнем случае согласно Плану счетов Инструкции по применению Плана счетов , а также Методическим рекомендациям по учету издержек обращения такого рода транспортные расходы подлежат распределению между реализованной продукцией общепита и остатком продуктов на конец отчетного периода.

Поскольку более подробно различные методы оценки продуктов в учете будут освещены в разделе, посвященном расчетам с физическими лицами, рассмотрим на условном примере порядок отражения в учете операций по закупке продуктов по покупным ценам. Пример 2 Организация общепита ресторан приобрела у поставщиков продукты на сумму 118 000 руб. Помимо этого, расходы на доставку продуктов в кладовую ресторана автотранспортом сторонней организации составили 17 700 руб.

За отчетный период месяц себестоимость реализованной продукции общепита составила 50 000 руб. Согласно учетной политике организации для целей бухгалтерского учета приобретенные продукты приходуются по ценам приобретения. Рассмотрим два варианта отражения в учете затрат на приобретение продуктов в части транспортных расходов.

Учетной политикой организации в целях бухгалтерского учета предусматривается отражение расходов по доставке продуктов на склад в составе их фактической себестоимости.

Иными словами, все продукты, выданные на кухню, были использованы для приготовления блюд и иной продукции общепита. На практике возможны ситуации, когда на конец месяца в производстве на кухне может оставаться неизрасходованное сырье например, в полуфабрикатах.

Учетной политикой организации общепита предусмотрено отнесение транспортных расходов на издержки обращения. Предположим, что на начало отчетного периода месяца остаток транспортных расходов составлял 4500 руб.

Таким образом, средний процент издержек обращения будет равен: 4500 руб. Величина же транспортных расходов, приходящаяся на остаток продуктов на конец месяца, будет составлять: 60 000 руб.

Отражены лизингополучателем суммы лизинговых платежей, причитающихся лизингодателю если лизинговое имущество находится на балансе лизингодателя 20 договор, расчет лизинговых платежей, бухгалтерская справка, счета-фактуры 52. Приняты к оплате счета различных кредиторов за оказанные ими услуги основному производству 20 акты о приемке выполненных работ, акты о приемке оказанных услуг 53. Отнесены на себестоимость продукции основного производства работы и услуги, выполненные или оказанные дочерними зависимыми предприятиями 20 акты о приемке выполненных работ, акты о приемке оказанных услуг 54. Приняты на учет затраты внутренних подразделений или филиалов, выделенных на отдельные балансы, на нужды основного производства 20 акты накладная приемки-передачи основного производства, бухгалтерская справка 55. Приняты на учет затраты основного производства, полученные внутренними подразделениями или филиалами, выделенными на отдельные балансы, от головной организации 20 акты накладная приемки-передачи основного производства, бухгалтерская справка 56.

Основная главная касса — это те деньги, по которым установлен лимит кассы документ учета уже другой — кассовая книга. Внимание Сначала обсудим обязанности кассира-операциониста по приему денежных средств и оформление документов. Затем разберем процедуру передачи наличных из операционной кассы в основную. Итак, каждому покупателю при продаже пробивается и выдается кассовый чек. Все движения по операционной кассе отражаются в Журнале кассира-операциониста. Таким образом, соблюдаются требования о единстве кассовой книги организации и ее ежедневном заполнениипп.

Применяется для учета выдачи спецодежды, спецобуви и предохранительных приспособлений работникам в индивидуальное пользование. Применяется при автоматизированной обработке учетных данных. Заполняется в двух экземплярах кладовщиком структурного подразделения. Один экземпляр передается в бухгалтерию, второй остается у кладовщика. Акт на списание малоценных и быстроизнашивающихся предметов форма N МБ-8 ; " Акт на списание производственного и хозяйственного инвентаря". Применяется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов. Составляется в одном экземпляре комиссией.

По дебету счета 28 "Брак в производстве" учитываются затраты по выявленному внутреннему и внешнему браку, а по кредиту - суммы, относимые на уменьшение потерь от брака, а также суммы, списываемые на затраты по производству как потери от брака. На уменьшение потерь от брака относится стоимость забракованной продукции по цене возможного использования, суммы, подлежащие удержанию с виновников брака, а также суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак. Потери от брака списываются ежемесячно на затраты соответствующего вида производств. Аналитический учет по счету 28 "Брак в производстве" ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака. Под обслуживающими производствами и хозяйствами понимаются структурные подразделения организации, деятельность которых не связана с основным и вспомогательным производством, созданные с целью обслуживания бытовых нужд работников организации. К ним относят жилищно-коммунальное хозяйство, столовые, бани, прачечные, пошивочные мастерские, детские дошкольные учреждения, дома отдыха, санатории и другие учреждения культурно-бытового назначения. Себестоимость продукции, выпущенной тем или иным обслуживающим производством хозяйством или выполненных ими услуг, определяется на основании данных, учтенных по дебету счета 29, за вычетом сумм возвратных отходов. Продукция, выпущенная обслуживающими производствами хозяйствами , отражается по дебету соответствующих счетов учета материальных ценностей.

Погрузка и разгрузка механизирована. Время на подготовительно-заключительную работу включают время подготовки к переезду, проведение ежесменного технического ухода за трактором и тележкой, получение наряда и заключительной работы. Они дифференцированы в зависимости от нормообразующих факторов: технологических, технических, биологических, природных, организационных. Коэффициент использования пробега рассчитывается отношением пути, пройденного автомобилями с грузом, к общему их пробегу.

.

.

.

.

.

.

.

Пока нет комментариев. Будь первым!