Не исполнение обязательств по ипотеке

Федерального закона от 22. Залогодержатель по исполнении обеспеченного ипотекой обязательства полностью обязан незамедлительно передать документарную закладную залогодателю с отметкой об исполнении обязательства в полном объеме, а в случаях, когда обязательство исполняется по частям, - удостоверить его частичное исполнение способом, достаточным для залогодателя и очевидным для возможных последующих владельцев закладной, в том числе приложением соответствующих финансовых документов или совершением на закладной записи о частичном исполнении обязательства. Федеральных законов от 11. Нахождение документарной закладной у залогодержателя либо отсутствие на ней отметки или удостоверения иным образом частичного исполнения обеспеченного ипотекой обязательства свидетельствует, если не доказано иное, что это обязательство или соответственно его часть не исполнены, за исключением случая, указанного в пункте 2 статьи 48 настоящего Федерального закона.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Взыскание штрафа по окончанию договора ипотеки: точка так и не поставлена

- Договор об ипотеке – это договор о залоге недвижимого имущества

- Мошеннические схемы с гарантиями при ипотеке

- Особенности приобретения жилья в ипотеку

- Ипотека как способ обеспечения обязательства, срок исполнения которого наступил

Взыскание штрафа по окончанию договора ипотеки: точка так и не поставлена

ВИДЕО ПО ТЕМЕ: Военная ипотека - Ответы Росвоенипотеки на популярные вопросыМошеннические схемы с гарантиями при ипотеке Мошеннические схемы с гарантиями при ипотеке Автор: Владимир Петров Владимир Петров юрист 3 класса, бывший работник судебной системы Ипотека стала неотъемлемой частью быта современного общества. То тут, то там людям, желающим приобрести недвижимость в ипотечный кредит, наперебой предлагаются условия одни выгоднее других. Само собой, куш во всех делах, связанных с ипотекой, на кону стоит немаленький, а коли так — мошенничество в этих делах также процветает, следовательно, необходимы и определённые гарантии защиты от него.

Тем не менее искусные мошенники находят обходные пути и здесь. Далее мы рассмотрим их, а также поговорим о том, что не является мошенничеством.

Часто полагают, что ипотека не может обеспечивать обязательства, возникающие из банковской гарантии, а значит — подобные договоры являются ничтожными.

Однако это не так, и вот наглядный пример. Изучив материалы дела, выслушав доводы лиц, участвующих в деле, оценив представленные доказательства, суд пришел к выводу, что заявление подлежит удовлетворению в связи со следующими обстоятельствами.

Москва, бульвар Кронштадтский, д. В качестве основания решения УФРС по Москве указано на следующие обстоятельства: обеспечение несуществующего обязательства действующим законодательством не предусмотрено, а заключение такого договора ипотеки является мнимой сделкой, ничтожной в силу ст. Момент возникновения обязательства по банковской гарантии закон ст.

Согласно ст. Так как банковская гарантия не является основным обязательством, обеспечение ее ипотекой не предусмотрено действующим законодательством. Оценка доказательств показала следующее. По условиям этого договора банк обязался выдать банковскую гарантию определенного содержания п. Договор об ипотеке был представлен сторонами в УФРС по Москве для проведения государственной регистрации.

Письмом от 23. Письмом от 20. Письмом от 28. УФРС сообщило об отказе в государственной регистрации Договора об ипотеке. В силу ч.

В соответствии со ст. В банковской гарантии может быть предусмотрено, что она вступает в силу с момента получения письменного акцепта бенефициара или с момента предоставления кредита, то есть возникновения основного обязательства. Если такой оговорки нет, обязательство возникает с момента выдачи гарантийного письма. Оценив существо банковской гарантии с учетом требований вышеназванных норм, суд приходит к выводу об отсутствии у регистрирующего органа оснований к признанию данного обязательства не вступившим в законную силу или незаключенным.

Относительно доводов регистрирующего органа о мнимости сделки по основаниям ст. В действующих федеральных законах отсутствует норма, запрещающая использовать ипотеку в качестве способа обеспечения исполнения обязательств, возникших из банковской гарантии и договора о предоставлении банковской гарантии.

С учетом изложенного ипотека может обеспечивать обязательства гаранта, возникшие из банковской гарантии, и обязательства принципала по удовлетворению регрессных требований гаранта, возникшие из договора о предоставлении банковской гарантии и факта выплаты гарантом суммы банковской гарантии по требованию бенефициара. Очевидно, что в момент заключения договора о предоставлении банковской гарантии отсутствует обязанность принципала исполнять регрессное обязательство, поскольку оно еще не возникло.

Однако сама возможность возникновения регрессного обязательства принципала по договору о предоставлении банковской гарантии уже существует в момент заключения договора, если стороны это согласовали пункт 1 статьи 379 ГК РФ.

В то же время такое обязательство не может считаться возникшим, поскольку в момент заключения договора о предоставлении банковской гарантии отсутствует факт платежа со стороны гаранта в пользу принципала. Таким образом, производится обеспечение ипотекой будущего обязательства. Ни Гражданский кодекс РФ, ни Закон об ипотеке не содержат нормы, которая бы запрещала или, наоборот, разрешала заключение договора залога договора ипотеки для обеспечения исполнения обязательства, которое возникнет в будущем.

При оценке правовой природы договора ипотеки, учитывая, что данный вид сделки напрямую не регламентирован нормами ГК РФ, возможно применение аналогии права, в данном случае в связи со схожестью конструкции обязательств, существа сделки, путем применения норм статей ГК РФ, регулирующих отношения по договору поручительства.

В силу абзаца второго статьи 361 ГК РФ договор поручительства может быть заключен также для обеспечения обязательства, которое возникнет в будущем. Закон разрешает оформлять такой договор ранее возникновения обеспечиваемого обязательства. Вместе с тем существо обязательства поручителя позволяет сделать вывод, что оно может возникнуть только одновременно с возникновением основного, обеспечиваемого обязательства.

Таким образом, договор поручительства, заключенный ранее возникновения обеспечиваемого обязательства, не может сразу привести к возникновению обязательства поручителя и, соответственно, права кредитора предъявить к нему соответствующие требования.

Указанные обязанность и право возникают только в момент и в случае возникновения основного обязательства.

В результате можно сделать вывод, что стороны вправе заключить договор залога ипотеки для обеспечения исполнения обязательства, которое возникнет или может возникнуть в будущем.

Однако до возникновения основного обязательства то есть до момента платежа бенефициару у залогодержателя-гаранта не возникнет основания обратить взыскание на заложенное имущество. До платежа бенефициару право гаранта-залогодержателя следует считать ненаступившим, оно не должно считаться срочным к исполнению.

С учетом изложенного доводы ответчика в части обеспечения несуществующего не вступившего в силу, незаключенного обязательства не соответствуют нормам действующего законодательства. Пунктом 1 ст. Исходя из особенностей правовой природы договора ипотеки, следует отметить, что договор ипотеки, заключенный с целью обеспечения исполнения обязательства принципала по регрессному обязательству перед гарантом, является юридически действительным, даже если при его совершении неизвестно, возникнет ли необходимость в реализации прав залогодержателя-гаранта.

С учетом особенностей правовой природы данного рода сделок и ввиду отсутствия доказательств заключения данной сделки лишь для вида, без намерения в дальнейшем исполнять данную сделку, сделать вывод о мнимости данной сделки не представляется возможным.

Отказывая в регистрации договора об ипотеке от 19. Следовательно, при отсутствии таких оснований регистрирующий орган обязан произвести государственную регистрацию. В соответствии с ч. Руководствуясь ст. Здесь мы наглядно видим, что подобного рода сделки вполне законны, это не мошенничество.

Они никак не могут считаться фиктивными — доводы регистрирующего органа абсолютно не основаны на законе. Сложно судить о том, что послужило причиной подобного решения регистрирующего органа — простая юридическая неграмотность или же нечто иное, но факт остаётся фактом: ст.

Подобное нарушение в виде отказа в регистрации договора со стороны госоргана приведёт лишь к лишним тратам нервов и денег, но в итоге всё равно придётся восстановить нарушенные права заявителя. Однако далее мы увидим совсем не такие безобидные примеры сделок, связанных с ипотекой. Покопавшись в современной юридической практике, мне удалось найти следующие распространённые схемы мошенничества, которые широко используются при действиях с банковскими гарантиями, а, следовательно, вполне могут быть использованы и при ипотеке.

Они повлекут за собой недействительность сделки и массу проблем для ее сторон. Банковская гарантия от банка, не выдававшего гарантий. В России много банков, однако не все они выдают банковские гарантии. Естественно, что гарантия от банка, который ее не предоставлял — подделка, которая станет причиной многих проблем. К сожалению, к такому способу выдача гарантии от лица банка, который не предлагает такую услугу мошенники прибегают достаточно часто. Банковская гарантия с нарушением нормативов ЦБ.

Нередко банки, преследуя свои выгоды, нарушают нормативы Центрального Банка РФ, предоставляя банковские гарантии на более крупные суммы, чем это возможно. Это незаконно. Гарантии на такую же максимальную сумму от банка может получить один принципал. Банковская гарантия от несуществующего банка. Это очень простая и, к сожалению, очень распространенная схема обмана.

Она может отличаться в деталях, но в целом сводится к следующему: мошенники регистрируют компанию так называемую фирму-однодневку с названием, созвучным наименованию известного банка. Данный список представляет собой лишь самые распространённые примеры мошеннических схем и не является исчерпывающим.

Далее мы увидим ещё один пример, который иногда вполне может оказаться мошеннической схемой, однако доказать факт мошенничества не всегда просто. Список мошеннических схем, осуществляемых с банковскими гарантиями в т. Речь идёт о случае, когда банковская гарантия подписывается не уполномоченным на то лицом.

И вот по этому основанию оспорить её подлинность, а одновременно и договор ипотеки, очень не просто. Наглядным примером может служить определение Верховного суда республики Бурятия от 30. Исковые требования были мотивированы тем, что 06. Договор ипотеки ее квартиры является недействительным, так как договор ипотеки подписан ненадлежащим лицом от Банка, на договоре отсутствует печать Банка, с ней не заключались дополнительные соглашения к договору предоставления банковской гарантии, в расписке на получение документов на государственную регистрацию договора от 30.

Определением суда в качестве третьего лица привлечено Управление Росреестра по Республике Бурятия. В судебном заседании суда первой инстанции истица Я. На государственную регистрацию договора залога от 22. В указанном договоре в качестве обеспечения нет квартиры истца.

Недействительность основного обязательства влечет недействительность обеспечивающего его обязательства. Кроме этого, подпись на договоре банковской гарантии является поддельной. Дополнительное соглашение относительно замены предмета залога к договору банковской гарантии не заключалось, на государственную регистрацию дополнительное соглашение не предоставлялось. В договоре залога спорной квартиры не указано место заключения договора банковской гарантии, отсутствует закладная, которая предусмотрена п.

Относительно заявленного ходатайства о пропуске срока исковой давности полагали, что Я. В период с 23. Улан-Удэ рассматривалось встречное исковое заявление о признании договора залога незаключенным.

На основании ст. О поддельной банковской гарантии истица узнала 17. В судебном заседании суда первой инстанции представитель ответчика по доверенности М. Также пояснил, что информация об основном обязательстве договора о предоставлении банковской гарантии в форме резервного аккредитива от 06.

На государственную регистрацию договора об ипотеке предоставлялся подлинный договор о предоставлении банковской гарантии, поскольку в материалах дела имеется копия данного договора, на которой имеется запись о заверении копии договора специалистом УФРС по РБ.

В обоих экземплярах договора банковской гарантии все существенные условия совпадают. Банк мог в любое время расторгнуть перечисленные в п. Это никаким образом не повлияло на действие договора об ипотеке. Представитель ответчика ООО по доверенности Х. Доказательств, подтверждающих поддельность договора банковской гарантии, истцом не представлено. Договор банковской гарантии, подписанный ФИО, является идентичным с договором банковской гарантии, подписанным Председателем Правления Банка.

Существенные условия не отличаются.

Ипотека как способ обеспечения обязательства, срок исполнения которого наступил Ипотека как способ обеспечения обязательства, срок исполнения которого наступил 24 октября 2018 Ведущий юрисконсульт IPT Group специально для ГАРАНТ. РУ Действующим законодательством вопрос правомерности договора залога, заключаемого в обеспечение уже нарушенного основного обязательства, остается неурегулированным. Это является причиной возникновения теоретических и судебных споров. Каким может быть срок заключения договора залога?

Договор об ипотеке – это договор о залоге недвижимого имущества

Мошеннические схемы с гарантиями при ипотеке Мошеннические схемы с гарантиями при ипотеке Автор: Владимир Петров Владимир Петров юрист 3 класса, бывший работник судебной системы Ипотека стала неотъемлемой частью быта современного общества. То тут, то там людям, желающим приобрести недвижимость в ипотечный кредит, наперебой предлагаются условия одни выгоднее других. Само собой, куш во всех делах, связанных с ипотекой, на кону стоит немаленький, а коли так — мошенничество в этих делах также процветает, следовательно, необходимы и определённые гарантии защиты от него. Тем не менее искусные мошенники находят обходные пути и здесь. Далее мы рассмотрим их, а также поговорим о том, что не является мошенничеством. Часто полагают, что ипотека не может обеспечивать обязательства, возникающие из банковской гарантии, а значит — подобные договоры являются ничтожными.

Мошеннические схемы с гарантиями при ипотеке

Договор об ипотеке — это договор о залоге недвижимого имущества Поделиться: 09. Понятие договора залога приведено в статье 334 ГК РФ, согласно которой "в силу залога кредитор по обеспеченному залогом обязательству залогодержатель имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества предмета залога преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество залогодателя ". В силу залога согласно нормам ГК РФ кредитор имеет право в случае неисполнения или ненадлежащего исполнения должником обеспеченного обязательства получить удовлетворение из стоимости заложенного имущества п. Ипотека как вид залога обеспечивает удовлетворение за счет стоимости исключительно недвижимого имущества. Согласно пункту 1 статьи 130 ГК РФ к недвижимым вещам недвижимое имущество, недвижимость относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Договор об ипотеке — это договор о залоге недвижимого имущества.

Статья 39. Последствия нарушения правил об отчуждении заложенного имущества При отчуждении имущества, заложенного по договору об ипотеке, с нарушением правил пунктов 1 и 2 статьи 37 настоящего Федерального закона залогодержатель вправе по своему выбору потребовать: признания сделки об отчуждении заложенного имущества недействительной и применения последствий, предусмотренных статьей 167 Гражданского кодекса Российской Федерации; досрочного исполнения обеспеченного ипотекой обязательства и обратить взыскание на заложенное имущество независимо от того, кому оно принадлежит. В последнем случае, если доказано, что приобретатель имущества, заложенного по договору об ипотеке, в момент его приобретения знал или должен был знать о том, что имущество отчуждается с нарушением правил статьи 37 настоящего Федерального закона, такой приобретатель несет в пределах стоимости указанного имущества ответственность за неисполнение обеспеченного ипотекой обязательства солидарно с должником по этому обязательству. Если заложенное имущество отчуждено с нарушением указанных правил залогодателем, не являющимся должником по обеспеченному ипотекой обязательству, солидарную с этим должником ответственность несут как приобретатель имущества, так и прежний залогодатель.

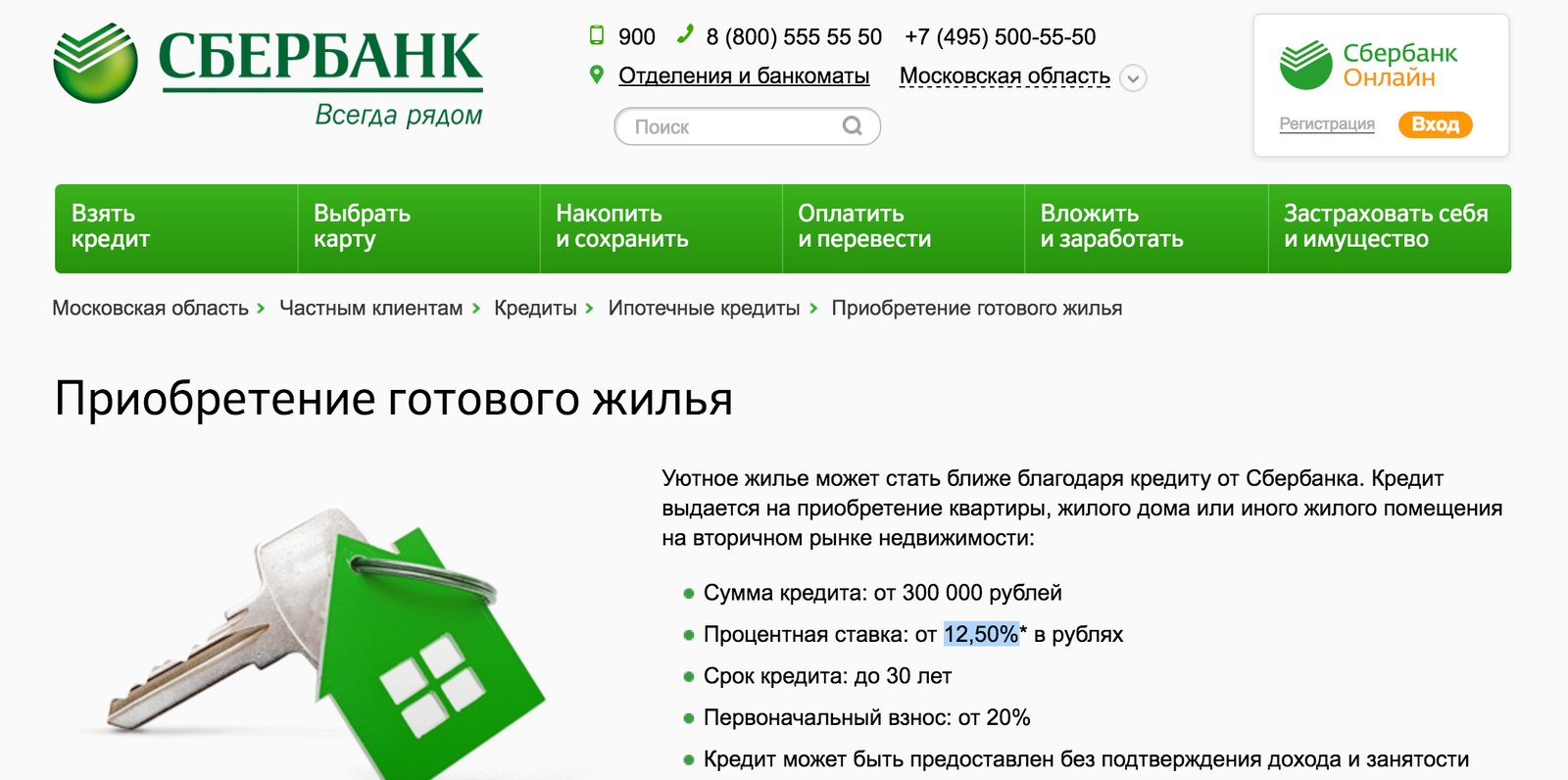

Особенности приобретения жилья в ипотеку

.

.

.

Ипотека как способ обеспечения обязательства, срок исполнения которого наступил

.

.

.

.

.

.

Пока нет комментариев. Будь первым!