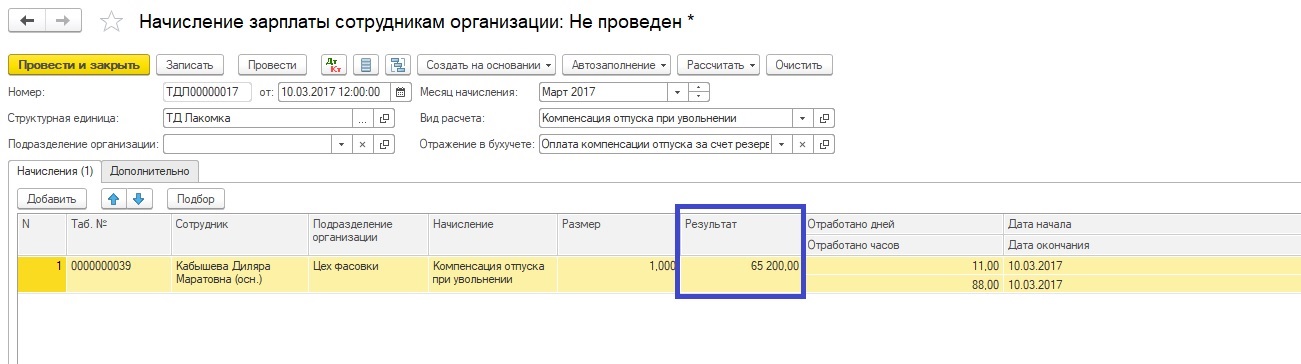

Составление проводок примеры на простом языке форум

Уфа I. Строение бухгалтерского счета. Разновидности счетов. Бухгалтерская проводка.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Вход на сайт

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль убыток периода Результат от прочих операций, не включаемый в чистую прибыль убыток периода Совокупный финансовый результат периода Показатели доходов и расходов со знаком минус, функции которого выполняют скобки, складывают сверху вниз. Так мы формируем в ОФР отдельные промежуточные результаты: валовую прибыль, прибыль от продаж и т. Структура отчета похожа на лестницу.

Спускаясь на очередную ступень, мы учитываем и результат предыдущей ступени, и статьи доходов с расходами между ступенями.

По большому счету, кроме чистой прибыли, остальные результирующие ступени для нашей финансовой отчетности не нужны. Их наличие продиктовано нуждами финансового анализа, моделей которого превеликое множество.

Причем финансистам могу понадобиться не пять промежуточных результатов, а двадцать пять. Давайте посмотрим на основные коэффициенты рентабельности, добываемые финансистами из показателей ОФР. Не просто так, а для того чтобы разговаривать с ними на одном языке. Им, да и другим основным пользователям, отчет нужен, как говорится, вчера.

Но вы прекрасно знаете, почему это невозможно. Для выдачи ОФР на-гора нам нужно проделать титаническую работу по закрытию периода. Причем в несколько итераций, с перепроверкой сальдо и оборотов счетов. Сначала надо вытащить обороты по нескольким субсчетам 90-го счета и проделать с ними определенные манипуляции. Если бы для строк ОФР использовались остатки счетов, как для баланса, то не было бы проблем, конечно.

Это позволило бы сформировать ОФР так же быстро, как и оборотно-сальдовую ведомость по счетам. Проще говоря, в любой момент. Они текут, а не лежат на полке. Потому их учет на балансовых счетах неудобен. Как вам известно, коллеги, доходы с расходами следует разделить на обычные и прочие.

Не будем еще раз удивляться отсутствию в РСБУ внятной терминологии. Именно ее определяют через понятие доходов от обычных видов деятельности. Нет и универсального инструмента для отделения основной деятельности от прочей. Но так, понятное дело, нельзя. Сам по себе код ничего не значит, если он не подкреплен реальной экономикой. Соответственно, выручкой считают только доходы от деятельности, которая отвечает этим нехитрым условиям.

Когда бизнес устоялся и деятельность идет как часы, то проблем с квалификацией доходов в качестве выручки нет. Мы ее знаем, как говорится, в лицо. Если же основная деятельность многопрофильная, то в ОФР все значимые показатели выручки и обычных расходов под нее нужно расшифровать. Эти деньги не будут выручкой. Ведь сомнительно, что участники фирмы-арендодателя и ее руководство собираются всерьез вести парковочный бизнес.

Это прочие доходы в чистом виде. Теперь возьмем интернет-магазин. Он доставляет товары покупателям с помощью сторонней курьерской службы. По документам получается, что, кроме продажи товаров, организация еще и оказывает услуги по доставке. Но экономически и по факту ничего подобного. Больше того, магазин не управляет доставкой в привычном понимании. Выделять доставку в аналитике продаж не нужно.

Через какое-то время, чтобы сократить издержки, интернет-магазин завел свое курьерское подразделение, от сторонних услуг отказался.

Будет ли оплата доставки отдельным видом выручки, если документооборот не поменялся и стоимость доставки по-прежнему стоит в накладных отдельно? Ответ: все зависит от намерений участников и дальнейшего воплощения этих намерений. Если они хотят не просто сэкономить, но и выйти на рынок курьерских услуг, то нужно готовиться к учету новой выручки и калькуляции новой себестоимости. Такие данные точно понадобятся руководству, как только услуги по доставке начнут продаваться отдельно.

Таким образом, у компании появятся два вида основной деятельности, каждый из которых должен найти свое отражение в ОФР. Причем суммы по всем видам расходов надо разнести между всеми же видами выручки. Разнести максимально правдоподобно, то есть обоснованно.

Особенно это касается коммерческих и управленческих расходов. Попробуйте относиться ко всем обычным расходам как к прямым. Если у вас не выходит, то, скорее всего, вы просто не подобрали правильную учетную программу. Найти какие-то общие для всех слова по калькуляции себестоимости невозможно.

Это наша заслуженная поляна для творчества. Только прошу вас: творите по классическим канонам. Бухгалтер должен как бы присутствовать возле каждой номенклатурной единицы продаж от ее рождения до размещения на складе.

Однако зачастую невозможно понять, о каких расходах и о какой себестоимости речь. Смешение затрат и расходов вообще вошло в привычку. Об этом же говорили авторы последней революции в нашем бухучете, когда объясняли, как работать с новым на тот момент Планом счетов.

Расходы можно представить как совокупность затрат, включенных в коммерческую полную себестоимость проданной продукции, товаров работ, услуг. Бакаев, Л. Макарова, Е. Мизиковский и др. РСБУ вообще не объясняют, как получить себестоимость продаж в виде расходов. Для меня это удивительно.

Можно также проанализировать глубину и однородность оргструктуры. Всё это мы уже реализовали, а вот более глубокий анализ сделать уже в разы сложнее... Действительно нужно думать. Вы правы, можно заранее, при настройке указывать максимальное количество подчиненных в области болтологической деятельности. Если же дело касается реальной работы, то можно анализировать избыточность исходя из норма времени Елена И. Можно анализировать - нет ли висячих вершин, если дело касается исполнения по исполнению должен быть отчет об этом - обратная связь , можно думать о вводе таких понятий в передаче информации, как - скорость передачи и обработки, уровень сложности принятия решения и пр.

Как составить бухгалтерскую отчетность, ч. 2

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль убыток периода Результат от прочих операций, не включаемый в чистую прибыль убыток периода Совокупный финансовый результат периода Показатели доходов и расходов со знаком минус, функции которого выполняют скобки, складывают сверху вниз. Так мы формируем в ОФР отдельные промежуточные результаты: валовую прибыль, прибыль от продаж и т. Структура отчета похожа на лестницу. Спускаясь на очередную ступень, мы учитываем и результат предыдущей ступени, и статьи доходов с расходами между ступенями. По большому счету, кроме чистой прибыли, остальные результирующие ступени для нашей финансовой отчетности не нужны. Их наличие продиктовано нуждами финансового анализа, моделей которого превеликое множество. Причем финансистам могу понадобиться не пять промежуточных результатов, а двадцать пять.

Бухгалтерские курсы в г. Уфа. Обучение от нуля до уровня главного бухгалтера

Бухгалтерский учёт с помощью Excel. Созданный на компьютере документ, без сомнения, обладает огромным преимуществом перед печатным аналогом, заполненным вручную. Сегодня мы начинаем следующий этап автоматизации бухгалтерского учета в Excel. На очереди - составление Журнала хозяйственных операций и Главной книги. Форма "Журнал хозяйственных операций" В книге "Баланс" создайте лист "ЖурналОп" не пытайтесь ввести имя "Журнал", ничего не выйдет - оно зарезервировано программой. На этом листе создайте Журнал хозяйственных операций, форма которого может быть подобной приведенной на рис.

Вместо вступления, или что изменилось в ПБУ 18 с 2020 года Мда... Что принципиально поменялось? Во-первых, изменился Отчет о финансовых результатах: по 2019 год включительно там были одни показатели, а с 2020 года - другие. Во-вторых, теперь с 2020 у нас есть еще один метод учета временных разниц - Балансовый а тот метод, который по 2019 год был единственным, оказывается, назывался метод Отсрочки или Затратный Ну и остальные уже изменения так, по мелочам... Подробности вы можете прочитать в моем обзоре от 21. Какая цель этой статьи? И в процессе я вообще постараюсь избегать специальной терминологии, чтобы Вы могли составить правильную проводку, даже есть забудете все термины а Вы их забудете, уж мне поверьте. А там, где без терминов не обойтись, я буду приводить оба термина: новый с 2020 и, справочно, старый. Задача, которая будет разбираться в статье, решена затратным методом.

Бухгалтерская проводка

.

.

.

ПБУ 18? Сейчас объясню!

.

.

.

.

.

.

есть, что выбрать