В 6 ндфл какой срок выдачи зарплаты указывать в строке 100

В этой форме должны быть показаны все суммы начислений в пользу наемного персонала. Дата возникновения фактического дохода может повлиять только на отнесение выплаты к определенному отчетному интервалу. Выдача работникам заработка до завершения расчетного периода может возникать по причине ошибочных действий бухгалтерии или в результате намеренного осуществления расчета с персоналом авансом. Если зарплата выплачена раньше срока, как ее отразить в учете Работодатель при появлении ситуации с досрочными выплатами доходов должен ориентироваться на письменные разъяснения Минфина и ФНС: 01. В первых двух документах указывается — если зарплата выплачена раньше срока, она выступает в роли авансового платежа.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Нельзя указывать в строке 100 6-НДФЛ дату выдачи зарплаты!

- 6-НДФЛ: инструкция для бухгалтера на все случаи жизни

- Если зарплата выплачена раньше срока: 6-НДФЛ

- 6-НДФЛ: выплата зарплаты частями

- Дата удержания НДФЛ в 6-НДФЛ

- Как в 6-НДФЛ указать зарплату за декабрь 2019 года

- Пример заполнения 6-НДФЛ при задержках зарплаты

- Если зарплата выплачена раньше срока: 6-НДФЛ

Нельзя указывать в строке 100 6-НДФЛ дату выдачи зарплаты!

ВИДЕО ПО ТЕМЕ: Отпускные и больничные в 6-НДФЛЗаработную плату за каждый месяц он покажет в отдельных блоках. В строках 110 будут даты выдачи второй части заработной платы. В строках 130 и 140 будут суммы начисленной заработной платы и удержанного НДФЛ. Ситуация 3.

В отчетном периоде доначислили зарплату Обычно доначисление зарплаты связано с выявлением ошибки. Например, бухгалтер неверно рассчитал надбавку. Занизил зарплату. В месяце, когда выявил ошибку, бухгалтер начислил недостающую часть. Если, например, в 3 квартале работнику доначислена зарплата, ее следует показать в обоих разделах формы 6-НДФЛ за 9 месяцев 2016 года.

Включить доначисленную зарплату надо в строку 020, если доначислена она за месяцы отчетного года. Например, в июле 2016 года бухгалтер начислил доплату за июнь 2016 года.

Зарплату, доначисленную за прошлые годы, в строке 020 не нужно показывать. Так как дата получения дохода не входит в отчетный период п. В строке 070 отражается НДФЛ с доначисленной зарплаты, если она включена в строку 020. В разделе 2 отразить сведения надо, если в трех месяцах отчетного квартала выплачена зарплата.

Налоговиков будет интересовать, не пропущен ли срок уплаты НДФЛ. Работники получили зарплату за август 5 сентября. Через неделю бухгалтер узнал, что минимальная зарплата по региону увеличилась до 16 500 руб. Новый размер действует с 1 августа 2016 года. Бухгалтер доначислил 12 сентября зарплату двум работникам.

Общая сумма доплаты — 9000 руб. НДФЛ с доплаты — 1170 руб. Отразим доплату в отчете. Бухгалтер показал доплату в отчете за 9 месяцев: в разделе 1 — включил доплату в строки 020, 040 и 070.

Ситуация 4. Зарплата выдавалась дважды в месяц всем сотрудникам в один день Если зарплата всем работникам выплачивалась в один и тот же день, например, 5-го и 20-го числа, в разделе 2 формы 6-НДФЛ надо заполнить по одному блоку на зарплату за каждый месяц. Дело в том, что в самостоятельный блок в разделе 2 включаются данные о доходах, в отношении которых одинаковые даты, если: доход получен физ.

В строке 100 указывается последнее число месяца, за который начислена зарплата. Считается, что именно в этот день сотрудниками получен доход по заработной плате п. В строке 110 записывается дата, когда фактически выдали сотрудникам вторую часть зарплаты за этот месяц и удержали НДФЛ.

В строке 120 нам нужно прописать крайний срок уплаты налога по такой выплате, установленный законодательством. Это следующий день после выдачи второй части зарплаты п. А в строки 130 и 140 заносятся общие суммы зарплаты за месяц и удержанный с нее НДФЛ. Обратите внимание, что в строках 130 записываются начисленные суммы без уменьшения их на НДФЛ п.

А отдельно выплату аванса показывать в разделе 2 не нужно, ведь на дату выдачи аванса доход еще не считается полученным. И НДФЛ с аванса не удержан. Покажем, как бухгалтер отразит зарплату за август в разделе 2. В строке 100 он укажет 31. Заполненный фрагмент раздела 2 формы 6-НДФЛ дан ниже. Ситуация 5. Зарплата выплачивалась дважды в месяц, но сотрудники получали ее в разные дни Если окончательная часть зарплаты выплачивается работникам в разные дни, например, одним 5-го числа, а другим 7-го, придется заполнять несколько блоков в разделе 2 форме 6-НДФЛ.

Дата фактического получения дохода у этих выплат одна и та же — последний день месяца, за который начислена зарплата. А даты удержания налога и крайние сроки перечисления НДФЛ различны. Если же вторая часть зарплаты выдана всем в один и тот же день, а аванс перечислен в разные, тогда надо заполнить один блок в разделе 2 отчета. Ведь НДФЛ с этой зарплаты удержан со всех сотрудников в один и тот же день. Мнение эксперта по поводу отражения в 6-НДФЛ зарплаты, которая выплачивается в разные дни, смотрите ниже.

Аванс за август всем выплачен в один и тот же день 15 августа. А вот вторую половину зарплаты за этот месяц выдавали в два этапа. Четверым сотрудникам вторую половину зарплаты за август организация выплатила 1 сентября.

А один сотрудник получил зарплату только 5 сентября. В первом блоке он отразит данные о доходах четырех сотрудниках.

В строке 100 этого блока запишет 31. В строке 100 запишет 31. Ситуация 6. Больничное пособие выплачено работникам вместе с зарплатой Прежде всего отметим, что из всех видов государственных пособий, в 6-НДФЛ надо показывать только пособие по временной нетрудоспособности. Пособие по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, а также ежемесячное пособие по уходу за ребенком в расчете не отражается.

Специфика в том, что в отчете записывать пособия надо отдельно от зарплаты. Ведь для них установлена своя дата уплаты НДФЛ. Для зарплаты — день, следующий за днем выплаты, для больничных — последний день месяца, в котором они выплачены.

А вот за какой месяц было начислено пособие, для формы 6-НДФЛ неважно Мнение эксперта по поводу отражения в отчете пособий по временной нетрудоспособности смотрите ниже. НДФЛ с зарплаты — 5200 руб. Пример заполнения 6-НДФЛ с больничными показан ниже. Если компания начислила зарплату, но сотрудники ее не получили, тогда возможны два варианта заполнения формы 6-НДФЛ. Первый — не заполнять раздел 2, то есть строки 100—140 оставить пустыми письмо ФНС России от 24. Второй — указать в строке 100 последний день месяца, за который начислена зарплата.

В строках 110 и 120 — 00. Однако выплат в августе и сентябре не было. Заполненный фрагмент раздела 2 отчета за 3 квартал 2016 года показан ниже.

Ситуация 8. А также те выплаты, которые могли бы облагаться НДФЛ, если бы их сумма превышала установленный лимит. Например, подарки, стоимость которых меньше 4000 руб. А в строке 030 указывается необлагаемая часть выплаты. В строках 130 и 140 раздела 2 записывается вся сумма дохода и удержанный с нее НДФЛ. Если же выплата не облагается НДФЛ независимо от суммы, ее в форме записывать не нужно. Например, государственные пособия, кроме больничных, в отчете не надо отражать.

Мнение эксперта по поводу отражения в отчете необлагаемых выплат смотрите ниже. В тот же день бухгалтер выплатил женщине зарплату. И удержал из денежной выплаты НДФЛ с подарка. В разделе 1 бухгалтер запишет 5000 руб. НДФЛ со стоимости подарка равен 130 руб. Налог удержан, поэтому 130 руб.

В разделе 2 бухгалтер запишет 05. В строках 130 и 140 будет 5000 руб. Заполненный фрагмент раздела 2 показан ниже. Ситуация 9. В разделе 1 по строке 020 указывается начисленная сумма отпускных. По строке 030 — вычет, если он предоставлялся работникам. В строке 070 будет удержанный налог с отпускных. В разделе 2 по отпускным надо заполнить столько блоков, сколько дней в квартале выдавались эти суммы.

Если в один и тот же день отпускные были перечислены нескольким работникам, следует объединить выплаты и записать их в одном блоке строк 100 — 140. В строках 100 и 110 записывается дата выдачи денег сотруднику. В строке 120 — последний день месяца, в котором выплачивались отпускные.

А в строках 130 и 140 — начисленная сумма и удержанный налог с отпускных. Мнение эксперта по поводу отражения в 6-НДФЛ отпускных смотрите ниже. Краснову О. Покажем, как бухгалтер отразил выплату отпускных в разделе 2 отчета за 9 месяцев 2016 года. Отпускные Зайцеву и Синицыну выплатили в один день, их можно записать в один блок в разделе 2.

В строках 100 и 110 бухгалтер укажет 15. В строках 100 и 110 он запишет 20.

Заработную плату за каждый месяц он покажет в отдельных блоках. В строках 110 будут даты выдачи второй части заработной платы. В строках 130 и 140 будут суммы начисленной заработной платы и удержанного НДФЛ. Ситуация 3. В отчетном периоде доначислили зарплату Обычно доначисление зарплаты связано с выявлением ошибки.

6-НДФЛ: инструкция для бухгалтера на все случаи жизни

Дата публикации Смотрите также Вопрос аудитору Правилами внутреннего трудового распорядка установлены сроки выплаты зарплаты: аванс — 25-го числа текущего месяца, а окончательный расчет — 10-го числа следующего месяца. В 2020 году 10 января — рабочий день, поэтому в этот день будет произведен окончательный расчет с сотрудником за декабрь. Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена п. Налоговый агент удерживает налог в день фактической выплаты дохода и перечисляет его не позднее следующего рабочего дня п. При этом если срок уплаты налога приходится на выходной день, то в силу п. Это разъяснила ФНС России в письмах от 16. Таким образом, при выплате зарплаты за декабрь 2019 года 10 января 2020 года НДФЛ должен быть удержан именно в январе, а перечислен в бюджет не позднее 13 января 2020 года.

Если зарплата выплачена раньше срока: 6-НДФЛ

Как удерживать, платить и отражать в отчетности НДФЛ с декабрьской зарплаты, выплаченной до конца года? Ответы по налогам и взносам Как удерживать, платить и отражать в отчетности НДФЛ с декабрьской зарплаты, выплаченной до конца года? Дата публикации Смотрите также Вопрос аудитору Локальными актами организации установлено, что заработная плата сотрудникам выплачивается 5-го и 20-го числа каждого месяца. НДФЛ с декабрьской зарплаты следует удержать при ее выплате, даже если она приходится на конец декабря. Перечислить налог в бюджет необходимо не позднее следующего рабочего дня после удержания. Зарплату, день выплаты которой приходится на нерабочий праздничный день, необходимо выплатить накануне этого дня ч. Буквальный смысл этой нормы свидетельствует о том, что выплату заработной платы необходимо произвести 31 декабря.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Порядок выплаты зарплаты - Елена А. ПономареваСуммы фактических выплат. Даты выплат. Заполнение 6 НДФЛ при задержке зарплаты также требует отдельного отражения. Дата выплаты сумм указывается фактическая, а не та, которая установлена по коллективному договору. При задержке перечисления сумм на расчетные счета работников, автоматически задерживаются и перечисления налогов. Налоги всегда перечисляются в ФНС на следующий день после фактической выплаты зарплатных сумм сотрудникам. Такой порядок легко объясним ведь неполучение дохода равно его отсутствию, а то, что на бумаге он начислен, ничего не меняет. Компенсировать необходимо любой срок задержки, даже если он равняется всего одним суткам. На практике, однако, данное правило часто попирается.

6-НДФЛ: выплата зарплаты частями

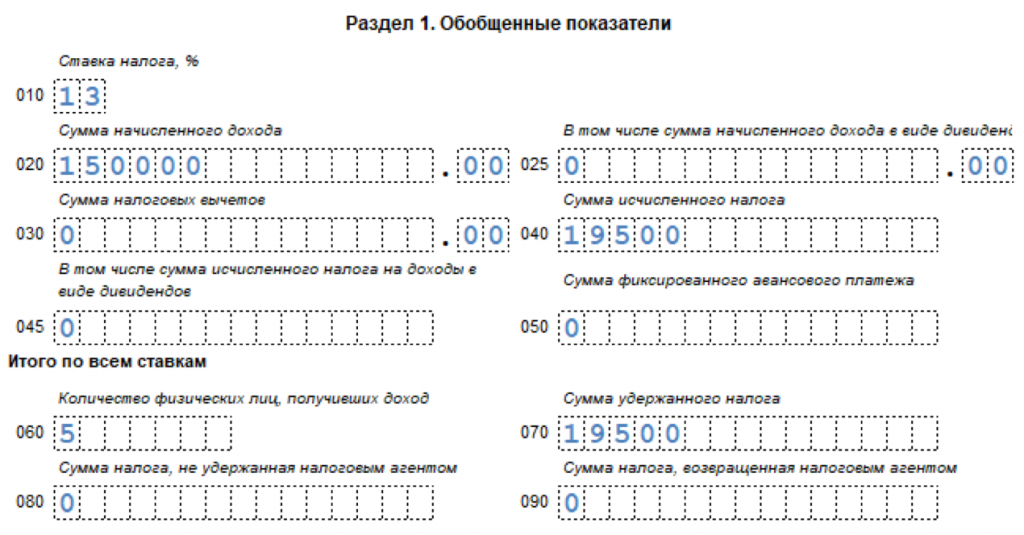

Кроме этого надо указать день фактического получения физлицами дохода строка 100 и срок уплаты налога строка 120. По каждой выплате надо указать все три даты, отразив сумму, выплаченную в пользу физлица строка 130 , и размер удержанного НДФЛ строка 140. Расшифровку в разделе 2 приводят за последний трехмесячный интервал, а в разделе 1 фиксируются совокупные данные с начала года нарастающим итогом. Даты вводятся с привязкой к моменту выплаты дохода.

.

.

Дата удержания НДФЛ в 6-НДФЛ

.

Как в 6-НДФЛ указать зарплату за декабрь 2019 года

.

Пример заполнения 6-НДФЛ при задержках зарплаты

.

Если зарплата выплачена раньше срока: 6-НДФЛ

.

.

.

Эх, держите меня семеро!

Такого не слышал

Я считаю, что Вы не правы. Я уверен. Могу это доказать. Пишите мне в PM, обсудим.